巴菲特,20萬美元和“八戒”

上周伯克希爾哈撒韋A類普通股突然拉升并首次站上20萬美元的歷史高位,成為全球資本市場的程碑事件。按2013年每股1.157萬美元凈收益和12.6765萬美元凈資產計算,伯克希爾哈撒韋20萬美元股價對應的市盈率和市凈率分別為17.3倍和1.58倍,而高盛市盈率僅為十倍出頭。看來,股價上20萬有為巴菲特84歲生日獻“壽禮”的意味。#美國人也講這個#

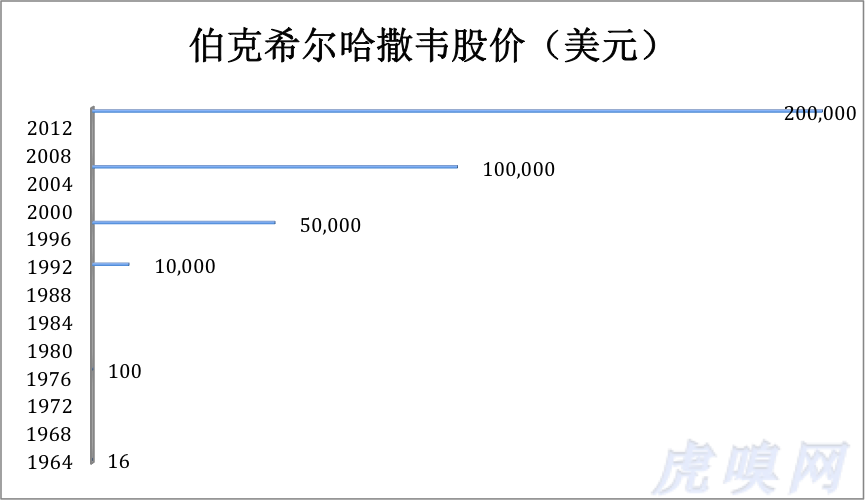

半年世紀打造的神話

羅馬城不是一天建成的,巴菲特用了整整半個世紀打造這個神話。從1964年的16美元起步,1977年首次突破100美元。1992年達到1萬美元,早已是美國第一高價股了。1998年、2006年先后把5萬美元、10萬美元踩在腳下。50年,平均每年復合增長率為20.764%!

巴菲特的“八戒”

縱觀股神半個世紀輝煌的投資生涯,可以總結出“八戒”。

1戒投機

巴菲特是價值投資的發起人、倡導者和代表人物。許多優秀的投資家都秉承不炒概念不投機的原則,但當誘惑實在太大是則難免破戒。而A股仍然是概念的天下,“抗通脹”、“航天軍工”、“海西”、“四萬億”、“重組”、“十二五”、“人民幣升值”……甚至“抗蜱蟲”、“超級細菌”這種曇花一現的東西也要拿來炒。

2戒生冷

不熟悉的地區不投、不熟悉的行業不投、不熟悉的公司不投。巴菲特因此錯過無數“妖股”更躲過數不清的陷阱。

3戒高價

非低估不投、高估不持。比如巴菲特購入23.38億股中石油的均價僅為0.2美元,對應2002年的市盈率只有3倍。而2007年巴菲特清空中石油的均價對應市盈率約15倍。后來中石油創20.25港元高價對應市盈率為23倍。市盈率只有幾倍時購進,耐心持有若干年后,在市盈率十幾倍時賣出,管你以后漲到幾十倍我老巴也不貪。這是巴菲特的一貫風格。

4戒二線品牌

巴菲特一貫在市場低迷時出手家喻戶曉的品牌,撿他人恐懼中丟棄的籌碼。名牌是行業龍頭地位的體現,競爭者難以價格戰攪局;名牌意味著豐厚的利潤,因為有強大的“議價能力”;名牌還是持續穩定經營的保障。可口可樂前總裁說過:“如果我們的廠房被大火燒毀,品牌可以讓它們一夜之間在廢墟上拔地而起。”

5戒業務多元化

除了GE等寥寥幾家百年老店,美國企業都是相當專一的。即使是GE,它在進入的每個領域中都是數一數二的。雖然多元化,但GE在每個方向的力量都是舉世無雙的,比如GE旗下從事飛機租賃的公司擁有1400架波音飛機!如果可口可樂要搞房地產、美國運通要造汽車,巴菲特作為股東一定投反對票。

6戒高科技 眾所周知,巴菲特對高科技不感冒。他沒有在網絡泡沫里分一杯羹,卻也因此躲過了泡沫破裂的傷痛。曾投資蘋果、思科、甲骨文、雅虎和谷歌和紅杉資本,才是高科技領域的“股神”。他們會把資金配置在多個技術方向上,每個方向可能又會同時投多個創業團隊,以最大限度地回避技術風險。

7戒黑馬

說白了就是“諸葛一生唯謹慎。”

8戒不確定

投資具有不不確性,有人專門尋找,有人極力回避,巴菲特屬于后者。2008年金融危機后,大舉增持雀巢、沃爾瑪、埃克森美孚和高盛,這些企業不可能呈現幾何級數的增長,但它們的業績一定會走在經濟復蘇的前頭。

退休前的妥協?

從2006年10月股價達到10萬美元算起,整整八年才翻了一倍,年均增漲率為9%。這根本滿足不了追求半年翻一倍的投資者,況且從1967年以來就沒有現金分紅!而且,雖然跑贏了指數,卻輸給了自己(年均增漲率20%以上)。這些成為一部分投資人不喜歡伯克希爾的原因。

為了把屌絲、小散拒之門外,巴菲特采取了著名的“不拆細”政策,根據2013年報,A類普通股只有2900名持有人。這是伯克希爾成為第一高價股重要原因。

不過,許多人不知道,伯克希爾從2011年起發行B類普通股,上周五收盤價為134美元,實質上相當于拆細。根據2013年報,B類普通股持有人達到1.93萬,小散也可以投資巴郡了。這是巴菲特在退休前的一種妥協。

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章