京東面臨的兩大挑戰

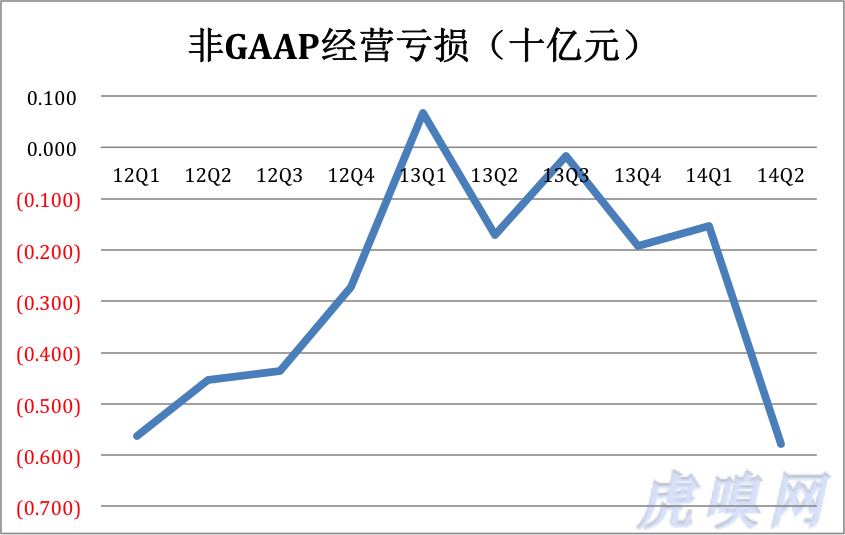

根據2014年二季度財報,京東交易總額、營收、活躍用戶數、完成訂單數等關鍵數據都呈現強勁增長,但營業虧損亦擴大到5.825億(計算與騰訊合作產生的無形資產攤銷,二季度虧損70.46億)。京東的強勁增長,在很大程度上源于從自營向“混營”的轉型。轉型已產生良好效益,但面臨兩大挑戰。

多數電商都有兩種收入模式:一是自采自銷賺取差價的自營模式,二是為第三方提供銷售服務取傭金的開方平臺模式(Marketplace)。自營模式起家的京東,正轉向兩種模式的混合。2014年二季度,第三方賣家在京東的銷售額在630億總交易金額(GMV)中占比37.8%,而去年同期是22.6%。考慮到龐大的體量,京東的轉型極為迅捷。

如里將GMV按電器與非電品劃分,可以看京東的主業十分突出而且強增長。2014年二季度,電器交易金額達348億,占比37.8%。2013年二季度電器交易占比為35%。

京東為何要轉型?

首先,轉型是做大規模的必由之路。劉強東非常在意京東在規模上趕上并超過阿里。單憑一已之力,京東無法實現這個宏偉目標,必需依賴第三方的貢獻。2014年第二季度,京東630億GMV中第三方的貢獻已達238億。

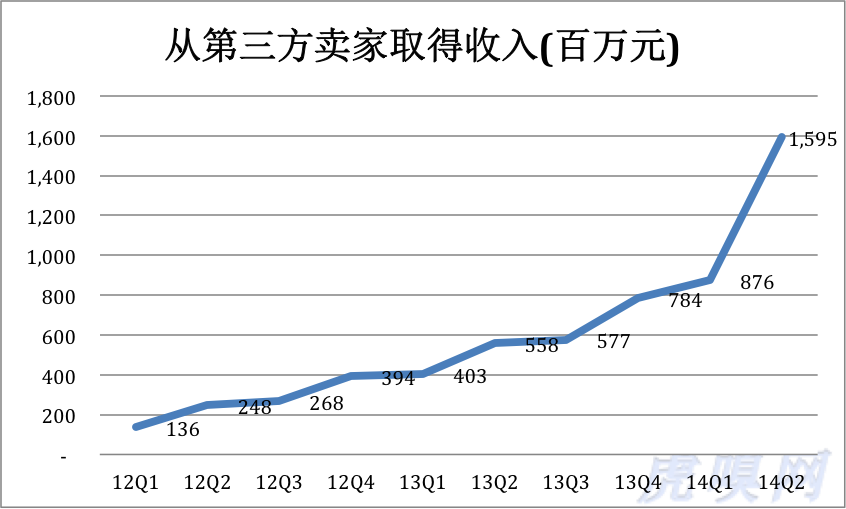

其次,轉型是流量變現的有效方式。2014年二季度,京東活躍用戶數達3810萬,自營商品不能完全滿足他們的購物需求。第三方商家即填補了空白又給京東帶來可觀的收入。今年二季度,京東從第三方賣家取得近16億元收入,同比增加186%。

不過,京東向第三方賣家收取傭金的費率呈現下降趨勢。2014年二季度為6.7%(去年同期為8.1%)。 #鼓勵“一鍵搬家”#

京東轉向的“混合模式”與亞馬遜不謀而合。目前,亞馬遜Marketplace上的第三方賣家超過200萬戶。它們可以通過Fulfillment by Amazon在世界各地享受亞馬遜在的物流服務。分析稱第三方商家在亞馬遜交易額中的比重將在未來幾年內超過50%。

轉型初見成效

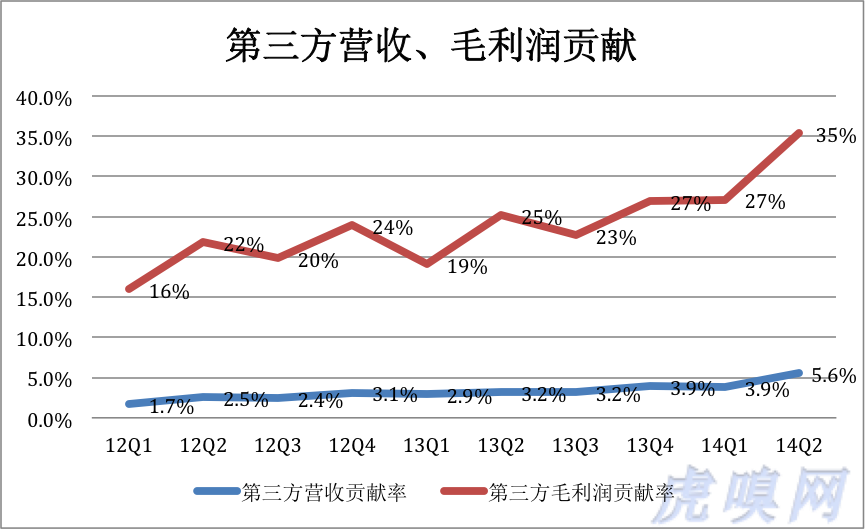

盡管第三方賣家對GMV的貢獻已接近四成,但在營收中占比極小。2014年第二季度為5.6%,去年同期為3.2%。

實際上,第三方賣家的貢獻遠不止這些。

自營模式下,出售商品的總價被計為營收,采購價被計為成本,差價扣除平臺運營費用就是毛利潤。以4000元的價格銷售一臺進價3600元的電視機,再攤50元直接運營成本(系統運營、維護,帶寬及直接人工等),則營收、毛利潤分別為4000元和350元,毛利潤率為8.75%。如果第三方賣家在京東平臺銷售一臺4000元的電視機,京東按7%費率收取280元傭金,再攤50元直接運營成本,毛利潤230元,毛利潤率為82.1%。

假設毛利潤率為70%。2014年二季度,京東第三方業務毛利潤超過11億元,占季度毛利潤總額的35%。2014年二季度,京東毛利潤率達到11%(去年同期為8.9%)。毛利潤率提高,部分原因是對供應商的進一步“壓榨”,但第三方賣家的貢獻更大、更有想象空間也更可持續。

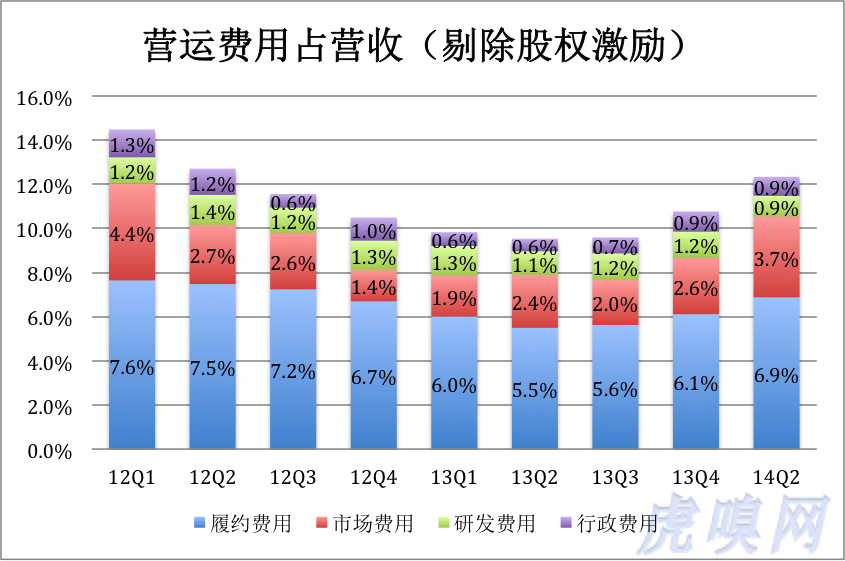

根據2012年Q1以來的數據,京東營運費用的控制能力十分出色。特別是物流費用維持在很低的水平。

剔除股權激勵,估值調等因素,京東主營業務本已運行在盈虧平衡附近,第三方賣家功不可沒。

既然轉型效果不錯,為何2014年二季度又滑向巨虧?物流費用、市場費用占比均有上升。2013年,京東市場費用占營收的比例最低只有1.9%(Q3),高不過2.6%(Q4)。2014年Q4,接入偉大的微信一級入口,市場費用占營收的比例卻升到3.7%。去年Q2市場費用占營收的2.4%,今年二季度占比達到3.7%,僅此一項京東就多支出近40億元! #鞋子是否舒服,只有穿的人知道#

總之,向“自營+第三方”轉型是“名利雙收”的好事,“名”是提高GMV,“利”是賺取高額利潤。劉強東放言“賺取千億凈潤”的底氣就在此處。

轉型面臨的兩大挑戰

第一是保證商品質量及良好購物體驗。劉強東與喬布斯一樣有極強的控制欲。喬布斯打造了軟件、硬件、服務一體化的、封閉的生態系統。劉強東則力圖將與購物體驗相關的環節全部納入掌中。自營,商品的質量、價格及配送都做的可圈可點,成為京東向天貓等其它電商叫板的王牌。

第三方賣家大量涌入,保障用戶享受與京東自營同樣的購物體驗是極大的挑戰。劉強東的決心毋庸置疑,但打假是個系統工程,信譽體系建設、管理經驗積累一個都不能少,光有“零容量”的狠勁兒是不夠的。2014年二季度末,京東有3.8萬賣家,而阿里的三個平臺(天貓、淘寶、聚劃算)共有800萬賣家。京東與幾萬賣家斗了幾年,阿里已經與幾百萬賣家斗了十幾年。劉強東過去可以嘲諷天貓、淘寶上面有假貨,但京東與假貨斗爭的經驗有阿里豐富嗎?

第二是自建、自營物流進度的挑戰。如果自建、自營的物流體系的進度跟不上GMV的增長,即使克服了假貨問題,也會有相當一部分用戶被京東掉高的胃口(什么東西都希望次日送達)得不到滿足。

2007年至今,京東只完成了不到40億物流建設投資(2014年二季度末,涵蓋全部物流投資的“非流動資產”中,設備、軟件、土地使用權、在建工程合計為39.33,“百億自建物流”是訛傳)。2014年3月31日到6月30日,京東物租賃的物流倉儲面積從150萬平米增至180萬平米,自營配送站從1620座增至1780座(90平米以內,租金3000元以下,稱為玲瓏站),自提點從214個增至715個(面積很小)。平均每天增加1.8個配送站、每月增加10萬平米倉儲面積。

京東用了7年,形成處理1000億GMV物流體系。假如進度加快2.5倍,每年增加處理500億GMV的物流能力,恐怕仍然跟不上京東的擴張步伐。如果不能成功應對兩大挑戰,多年來依靠自營、自建(物流)樹立的口碑遭到蠶食,京東將會失去自我。

(52篇近作見微信公號ThomasLee126 )

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章