除了票房與賣品,影院映前廣告也是一座金礦

創投分享會注:中國電影市場高速飛奔的過程中,除了票房在大踏步前進外,由票房帶動的其他市場亦為各界所垂涎與關注。而影院觀影過程中可見的貼片廣告、映前廣告及植入廣告預計在2014年將達到33.5億元。而其中影院映前廣告的收入與影院的經營收入相關,是影院經營中票房、賣品之外的另一個重要收入來源。本文轉自,作者為宋濤,創投分享會略有刪節。

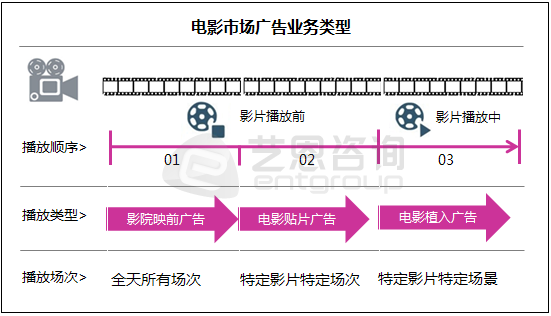

2014年中國(guo)電影(ying)(ying)(ying)(ying)市(shi)(shi)(shi)場繼(ji)續(xu)保持著高(gao)速奔跑的(de)態(tai)勢,伴隨其(qi)的(de)電影(ying)(ying)(ying)(ying)市(shi)(shi)(shi)場廣(guang)告(gao)(gao)業務收入(ru)預計將會達到33.5億元。現有(you)電影(ying)(ying)(ying)(ying)市(shi)(shi)(shi)場廣(guang)告(gao)(gao)業務共有(you)三大類型,分(fen)別為影(ying)(ying)(ying)(ying)院(yuan)映前廣(guang)告(gao)(gao)、電影(ying)(ying)(ying)(ying)貼片(pian)廣(guang)告(gao)(gao)和(he)電影(ying)(ying)(ying)(ying)植入(ru)廣(guang)告(gao)(gao)。三者的(de)區別,從表(biao)面(mian)上(shang)觀察,在于(yu)其(qi)廣(guang)告(gao)(gao)投(tou)放(fang)的(de)位置,及(ji)其(qi)播放(fang)順序(xu)的(de)不同。深入(ru)到媒體使用及(ji)投(tou)放(fang)策略(lve)上(shang)分(fen)析,影(ying)(ying)(ying)(ying)院(yuan)映前廣(guang)告(gao)(gao)更關(guan)(guan)注(zhu)于(yu)針對電影(ying)(ying)(ying)(ying)市(shi)(shi)(shi)場檔期化的(de)投(tou)放(fang)策略(lve),電影(ying)(ying)(ying)(ying)貼片(pian)廣(guang)告(gao)(gao)與電影(ying)(ying)(ying)(ying)植入(ru)廣(guang)告(gao)(gao)更關(guan)(guan)注(zhu)于(yu)選(xuan)擇特(te)定影(ying)(ying)(ying)(ying)片(pian)的(de)內容結合上(shang)。

相比而言,影院映前廣告的投放終端為電影院,不會受到單部影片票房收益高低影響,而在于針對電影市場檔期的選擇與投資上,且會隨著觀影人群規模與觀影頻次的不斷突增,投放價值日益提高。貼片廣告和植入廣告的終端則為電影本身,其需要與投放的電影綁定,若計劃檔期出現問題,則很容易導致廣告商需要不停的等待,而且當電影票房出現問題時,則會導致廣告價值大大降低。相較于傳統的電視媒體,以電影院為終端的映前廣告在視覺沖擊力、廣告記憶度和品牌體驗度方面均是其6倍之多。因此可見,影院映前廣告的市場發展潛力巨大。

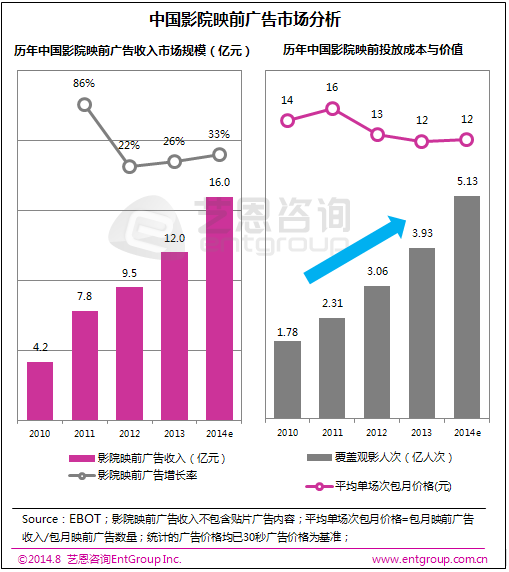

由于受到電影市場的利好影響,2014年中國影院映前廣告收入的規模預計將會達到16億元,增長率將會達到33%。從前幾年的影院映前廣告收入發展趨勢亦能看出,2011年為映前廣告市場爆發年,之后兩年增長率有所下降,其原因主要是影院投資建設的熱潮已經逐步趨于理性,銀幕數量增長率趨緩,限定了影院映前市場規模的粗放型擴展。在此階段,各影院映前廣告運營商亦努力挖掘市場潛力,嘗試向精耕細作方向變革,以進一步提高影院映前廣告的市場規模。

影院映前廣告投放成本穩中有升,但投放價值飆升

中國影院映前廣告市場規模之所以取得如此快速的發展,主要原因在于影院映前廣告投放成本基本保持穩定,但廣告投放價值卻在不斷提高,如此廣告投放的單位成本所產生價值就獲得了放大。

預計2014年的平均單場次包月價格在12元左右,而這一數字在2011年為16元,相比而言映前廣告投放成本下降25%。橫向比較來看,2014年的貼片廣告平均單場價格將保持在19元的水平,與之相比,映前廣告具有明顯的成本優勢。

伴隨影院映前廣告投放成本保持在一個穩定水平的同時,已經具備映前廣告投放條件的影院覆蓋觀影人次則一直處于一個高速增長的狀態。從現有票房數據來看,2014年的電影市場又是一個爆發之年,預計今年的觀影人次會超過8億人次,影院映前廣告覆蓋人次將會達到5.13億人次,占總觀影人次的65%左右,相比2010年覆蓋觀影人群的1.78億,,影院映前廣告覆蓋人群數量提高了188%。因此,影院映前廣告的投放價值已經隨著觀影人次的遞增而進一步擴大化。

影院映前廣告市場集中度高,四大運營商角力

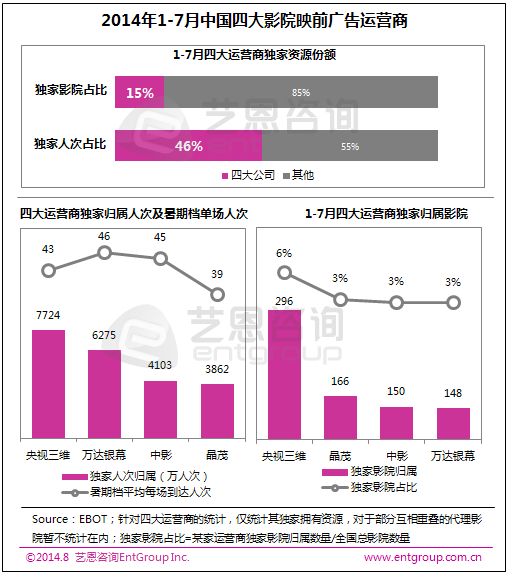

面臨如此良好的廣告市場業務,也有越來越多的廣告公司介入此領域。不過現有中國影院映前廣告市場的行業集中度仍然偏高,市場中存在四大主流影院映前廣告運營商,他們分別是央視三維、萬達銀幕、晶茂和中影。統計2014年1-7月份的數據顯示,中國影院數量已達5089家,根據四大運營商最新公布資源表,四大運營商獨家影院資源合計760家,占全國總影院數量的15%,如果算上共享影院資源,則該比例會提高到25%。

雖然四大運營商的獨家影院資源不到全國影院數量的六分之一,但是這些影院卻囊括了全國觀影人次資源的46%,充分顯示了四大運營商對廣告資源的主流支配地位,也奠定了四大公司在影院映前廣告市場的行業地位,形成了穩定的競爭格局。

影院映前廣告市場的未來在二三線

四大影院映前廣告運營商雖然處于整個行業的龍頭地位,但其也存在一定的不足之處。由于北京、上海、廣州、深圳等一線城市是現有影院映前廣告市場的主流地區,因此四大運營商的布局難免受到市場的影響,將注意力集中在一線城市,導致二三線城市的映前廣告市場的資源分散較為嚴重。未來三年影院的建設速度依然會高速增長,這也會給影院映前廣告市場帶來較大的發展空間,二線以下城市票房比例在2013年已經占據了76%的份額,說明中國電影市場處于不斷下沉的狀態。隨著二三線城市觀影人群的不斷膨脹,眾多廣告商客戶對二線以下市場的廣告投放需求也將越來越大。相信在未來的影院映前廣告市場競爭格局中,誰率先下沉市場于二三線,并建立廣度覆蓋的媒體網絡,誰將會在競爭中建立起牢不可破的競爭壁壘。

央視三維:影院映前廣告獨家歸屬資源最高

在影院映前廣告市場深耕16年的央視三維,已經成為該領域的龍頭企業,其以全影院/全影廳/全影片的電影受眾覆蓋,以順應市場發展趨勢的形式投放廣告,通過對受眾的深度研究,制定完善的時空組合科學傳播策略,構建起了一個全覆蓋高效能的傳播體系,促進影院映前廣告市場成長為最具廣告價值的媒體網絡。

央視三維創立了國內的影院映前市場運營模式,分別為獨家資源模式和代理資源模式。獨家資源為獨占性,代理資源則具有包容性,可以與其他運營商共享。在獨家歸屬的影院資源方面,四大映前廣告運營商中以央視三維據首,其有296家獨家歸屬影院,占全國影院總數的7%。在這些獨有影院資源之下,截止到2014年7月份,央視三維的獨有覆蓋觀影人次達到7724萬人次,占全國總觀影人次資源的16%。其獨家歸屬的電影播放場次占全國總量的19%,核心城市主流影院票房、人次覆蓋比例達到60%。可見央視三維在獨家歸屬的覆蓋影院數量、觀影人次和播放場次等方面均處于行業領先地位。

萬達銀幕:影院映前廣告單位投放價值最高

統計2014年暑期檔中6、7月的數據顯示,萬達銀幕的影院映前廣告平均每場到達人次為46人次,居于首位。說明萬達銀幕在廣告投放資源方面雖然不具備數量優勢,但是其廣告投放的單場次到達人次相對偏高,其單位廣告投放價值是四大運營商中的最高者。

萬達銀幕主要立足于本身獨家擁有的148家影院資源,所覆蓋的觀影人次卻達到6275萬人次,位居第二。說明萬達銀幕不僅在單場次的到達人次方面具備優勢,同時其觀影人群的覆蓋量方面也表現突出。因此,對于定向投放廣告或者短期內具有明顯目標群體的廣告,更加適合于選擇萬達作為運營商。而且,在日常影院映前廣告監播中,存在明顯的未播或漏播現象,故此廣告投放的到達與否,單場到達人次的高低,將會最終決定了廣告的投放價值,也是影院映前廣告投放中需要重點關注的問題。

樂幕傳媒:深耕二三線市場

在中國電影市場不斷下沉的今天,隨著廣告商需求想二三線城市擴展,也催生出一批定位于二三線市場的影院映前廣告代理商,如樂幕傳媒就是其中的代表。其管理團隊從2012年開始布局介入,避開一線城市的激烈競爭,專注于二線以下城市的映前廣告資源整合,已經擁有500多家優質影院的媒體合作資源庫,在二線以下電影映前廣告市場占據了一席之地,并且在不少省會及三線城市占據絕對優勢,而且樂幕傳媒專注于媒體資源整合,并規范二線以下市場零散影城映前廣告執行標準及售后服務,摒棄銷售工作,每年僅服務少量優質客戶,是目前電影映前廣告市場相對中立且專業度較高的一家公司。

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽(qian)

精華文章