迅雷,營收下降虧損翻倍,但更糟的時刻還在后面

8月21日,迅雷公布了2014財年第二季度財報,營收4580萬美元,同比下滑2.3%;經營虧損228.4萬美元,環比增大近一倍(去年二季度盈利630萬美元)。今年二季度,歸屬于股東的凈虧損達5262.7萬美元,去年同期凈利潤169.4萬美元。迅雷為上市準備“財務秀”就這樣草草收場,變臉如期而至但更糟的時刻還在后面。

為什么會變臉

2013年,迅雷凈利潤為1066.2萬美元。二季度表現尤為搶眼,經營利潤達634萬美元、凈利潤580萬美元。今年二季度經營虧損達228.4萬美元。

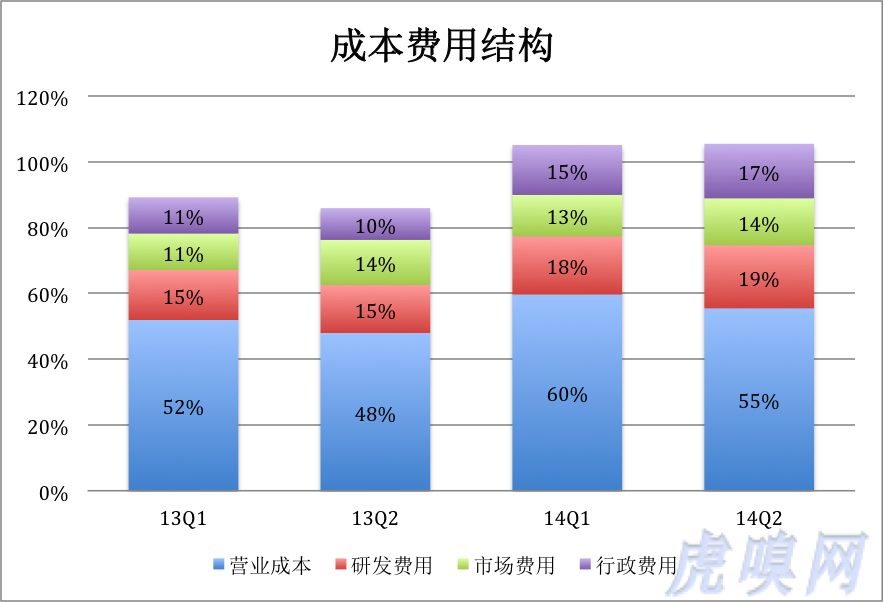

通過分析對比,發現兩個期間內市場費用占營收的比例沒變,而營業成本、研發費用、行政費用占比分別提高7個、4個和7個百分點。

迅雷由盈轉虧是明顯的原因是營業成本增加,更確切地說是由于營業成本中帶寬費用大幅上升。今年二季度付費會員人數為530萬人,由于其中30萬人暫停了會員資格,實際服務500萬人,較去年二季度440萬人增加13.6%,而帶寬支出增加了32%。帶寬成本的異常上升始于今年一季度,如果按去年同期的比例,上半年可以少支出530萬美元(折合3260萬人民幣)。

解釋可以有多種,較合理的是:準備申請上市前時,迅雷更重視財務數據,希望2013年的財報漂亮些;2014年,開始申請上市期間,迅雷需要的是口碑,所以花更大的代價改善體驗。

除帶寬支出大幅增加,研發、行政的費用也出現不可避免的膨脹(苦了這么多年,終于要上市了)。就這樣,迅雷從去年二季度盈利634萬美元淪落到今年二季度虧損228萬美元。在經營利潤(營收減營業成本得到毛利潤,再減市場、研發、行政三項費用得到經營利潤)虧損的情況下,迅雷記入170萬美元利息收入及一筆984萬美元的“其它收入”,把凈利潤“調整”到925.8萬美元,這就是“迅雷凈利潤同比增長58.9%”的出處。但是,迅雷還得為C、D、E幾輪優先股融資做估值調整,最終歸屬于迅雷股東的虧損達到5263萬美元。

主營業務由盈轉虧不提,歸屬于股東的虧損多達5000多萬美元不提,把個“修飾調整”過的“凈利潤930萬美元”到處宣傳,有誤導之嫌。

“凈網”的威力遠未顯現

迅雷二季度業績變臉是主營業務“不健壯”卻強行包裝上市的必然結果。應當注意的是,“凈網”的威力尚未在當期財報中顯現。

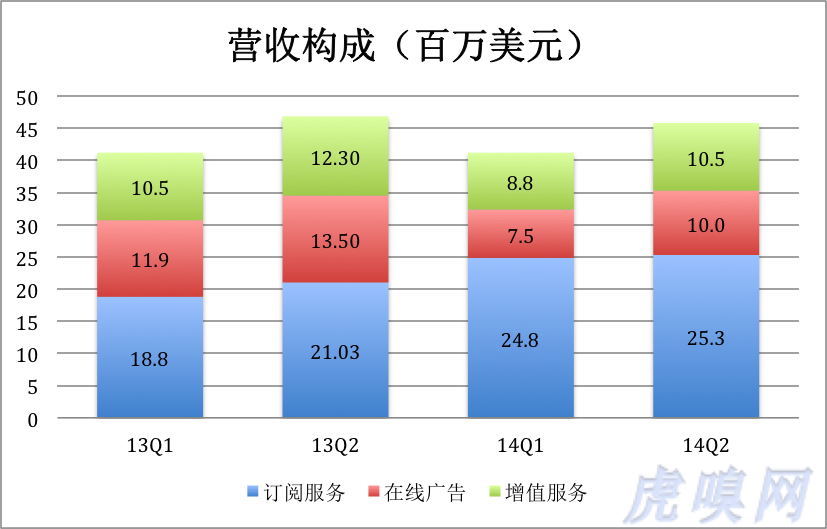

迅雷營收由三個部分構成:訂閱服務、在線廣告和增值服務。2014年二季度營收同比下降、環比上升,總體波動不大。

會員付費訂閱是迅雷的主要收入來源,今年二季度的“凈網”行動給“用戶體驗“造成致命影響,但從當期財報中根本看不到這種影響:2014年一、二季度,付費會員人數分別為520萬人和530萬人;訂閱收入分別為2480萬美元和2530萬美元。這是由于財務數據反應經營狀況時,可能會出現滯后。

按照“權責發生制”準則,迅雷取得會費收入應當列為”遞延收入”,屬于流動負債。比如某會員花90元買了6個月的“白金服務”,迅雷先將其列為負債。在以后的半年時間內,每提供一個月的服務,將這筆錢中的15元從負債“移動”到營收。

由于眾所周知的原因,凈網行動開始后,用戶退費呼聲高漲。于是,迅雷推出“會員資格暫停”這種服務,并在會員管理頁面大張旗鼓地宣傳。但是二季報顯示,530萬會員中僅有30萬選擇了暫停服務,占比僅為5.66%。“會員不在意‘凈網’,用迅雷就是下裁‘正規內容’的,所以不要求退費,也不暫停服務”還是“對區區十塊錢感覺‘麻木’,嫌鬧退費、辦暫停麻煩,索性聽之任知”?可以將“遞延收入”轉入營收,似乎是迅雷求之不得的好事,但連暫停都懶得辦的用戶,會續費嗎?#走著瞧#

(55篇近作見微信公號ThomasLee126 )

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標(biao)簽(qian)

精華文章(zhang)