比亞迪:高企的股價已充分反映機遇,掩蓋了風險

進入2014年以來,比亞迪在深、港兩市交易的A股和H股表現得都很搶眼。以深市為例,比亞迪A股從37.04元一度漲至59.24元,上周三(9月3日)收于52.05元,市盈率173.5倍(每股收益0.15元/六個月)。深、港兩市A股、H股合計市值達到1225億元。

與此同時,來看下比亞迪最新業績。2014年上半年,比亞迪營收達到267億元,同比增長2.59%;凈利潤為3.61億元,同比下降15.52%。

營收增長緩慢、凈利潤下滑,并沒妨礙比亞迪獲得170倍以上的估值,概全因其“新能源”概念。但風險與機遇總是如影隨形的,充分肯定比亞迪的機遇,不等于對它的風險漠然置之。

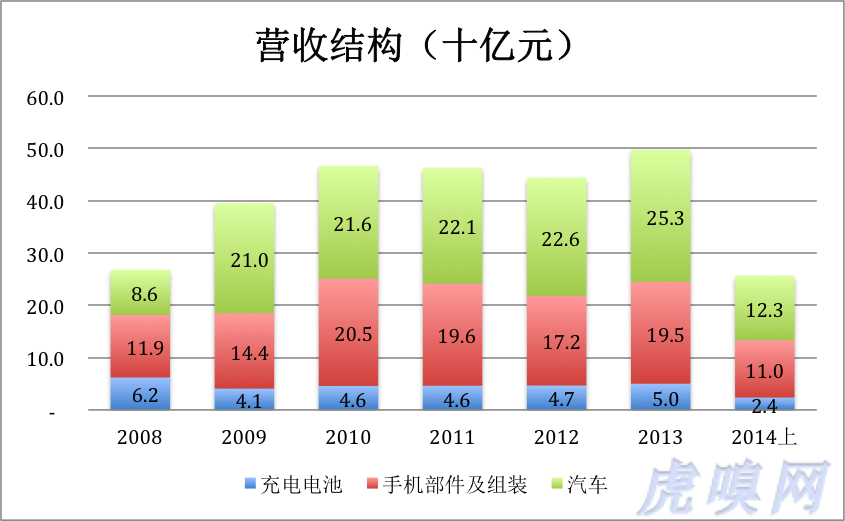

比亞迪營收主要由三塊組成:充電電池、手機部件及組裝、汽車。2014年前六個月,三部分營收同比變動情況分別為降3.94%、升20.91%及降7.42%。

2014年上半年,全國汽車總銷量、乘用車銷量分別上升8.4%和11.2%,而比亞迪汽車(含新能源車)銷量大幅下降27%,至18萬輛左右,占全國總銷量及乘用車銷量中的份額分別為1.5%和1.9%。聲稱2015年成為中國汽車產業老大的比亞迪,在2014年已是無足輕重的玩家!

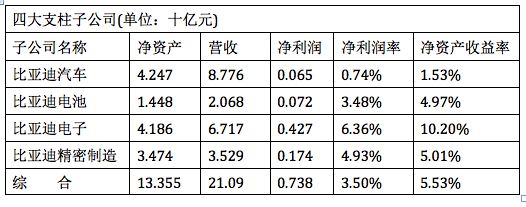

比亞迪還披露旗下四大子公司的資產、營收及凈利潤。從下表可以看到,從事汽車業務(含新能源車)的比亞迪汽車凈利潤率、凈資產收益率分別只有0.74%和1.53%。四家子公司凈資產合計133.55億,綜合凈利潤率和凈資產收益率僅為3.5%和5.5%。

另外,比亞迪預計1~9月將實現凈利潤3.61至4.11億元。因上半年已實現利潤3.61億,第三季度凈利潤為0~5000萬元。

總的來說,比亞迪屬于營收增速低、利潤率低、資產收益率低的“三低公司”。

新能源概念,市場已給足“面子”

由于日益嚴峻的空氣污染、政府的大力推動(免除新能源車購置稅、要求各地破除地方保護、推進充電樁安裝等)及“特斯拉效應”,中國的新能源車產業終于迎來爆發之年。據不完全統計,2014上半年新能源車銷量達20477輛,比上年同期增長220%。其中純電動汽車和插電式混合動力汽車銷量分別11777和8700輛。中汽協秘書長董揚預測2014年新能源汽車銷量將突破5萬輛。

比亞迪早在2008年就扛起新能源大旗,在電動車整車及電池技術方面有一定技術儲備,基于多年的新能源車市場推廣經驗,對用戶的痛點抓得比較準。在“特斯拉”啟發下,推出插電式混合動力的 “秦”,成為今年最暢銷的新能源車型。此外,比亞迪純電動大巴K9亦取得佳績,上半年交付800多臺。

進入下半年,比亞迪新能源車銷售勢頭更猛。7月份,僅“秦”就銷了1100臺。據稱,比亞迪手里還握有8000輛未交付訂單。

對于比亞迪新能源車的優異表現,資本市場給足了面子。按上周三收盤價,比亞迪A+H市值達1225億元(15.6億A股+9.15億H股),市值達170倍。2014年上半年,上汽集團汽車業務營收3182.6億元,同比增長13.9%。比亞迪汽車業務營收123.2億元(相當于上汽集團的3.9%),同比下滑7.4%。比亞迪汽車營收僅相當于上汽集團的零頭且呈負增長,而上汽集團的市盈率僅為比亞迪的零頭,兩家分別為7.3倍和173.5倍(A股)。

當然,比亞迪亦竭力渲染自己的“新能源車概念”。在2014年中報里,“新能源”這三個字在上汽集團財報中僅出現一次,比亞迪卻提了94回!

市值反映了機遇,風險反映了嗎?

把比亞迪1225億元的市值拆開來看,可以知道市場對其新能源車業務的估值:1)手機部件及組裝業務在香港單獨上市(代碼285.HK),市值折合人民幣134億元;2)年產不足40萬輛、走下坡路(銷量同比降27%),凈資產42億、凈利潤不到5億的傳統汽車業務(預計亞迪2014全年利潤不超過6億,電池及手機業務不會虧損。所以汽車業務凈利潤不會超過5億),算它市值50億(按10倍的市盈率。上升中的上汽集團才7倍多);3)電池生產規模相當于比亞迪一半年比克電池,市值才4000多萬美元。就算比亞迪電池業務是比克電池的十倍也就值4億美元(折合25億元人民幣)。

三塊業務(比亞迪手機、電池、傳統汽車)合起來不到210億,由此可知比亞迪新能源車業務的估值超過1000億。根據財報數據,特斯拉市值為上2014上半年銷售額的25倍,比亞迪新能源車業務的估值相當于上半年銷售額的37倍。

比亞迪當前的市值已經充分反應了它在新能源汽車領域的機遇,但距離歷史高點(2009年10月,H股高點為88港元)仍有50%以上差距。五年前以88港元買進比亞迪的投資者恐怕早已割肉離場,但他們的教訓應被大家記取。切記:人見利而不見害,鳥見食而不見亡。只盯機遇無視風險是不明智的。

風險一:盲目投資

由于新能源車銷售火爆,比亞迪產能為1.6GWh的鐵電滿負荷運轉,每月可裝備400輛K9及1300輛秦。按計劃,比亞迪電池產能將于今年9月份達到3.2GWh,2015年達到15GWh,耗資將超過100億。建成后,每年可裝備4.5萬輛K9和14.6萬輛秦。需知今年上半年秦的銷量為5357輛,下半年每月1100輛,全年銷量也才1.2萬輛。14.6萬輛的電池配套產能如被閑置,損失巨大。

風險二:傳統業務現金流由正轉負

前些年,比亞迪幾項傳統業務產生大量現金流,源源不斷地注入新能源車業務。現在,幾項業務的造血能力已大大下降。2014年上半年,雖然營收看似小有增長,但經營活動產生的現金凈額卻從去年凈流入23億變成今年的凈流出5.4億!量變引起質變,經營現金流由正轉負,傳統業務不僅不能支持新能源大計,自身卻到了要“輸血”的地步。

風險三:短期償付能力告急

新能源車投入巨大,傳統業務持續滑坡,幾年下來,比亞迪的財務狀況已惡化到“紙里包不住火”的地步:1)流動比(流動資產/流動負債)為0.82,遠低于2.0的正常值,反應短期償債風險極高;2)應收賬款超過120億(占流動資產的32.5%),較去年同期增長43.7億元,同比增長了57%。說明賒銷、向渠道道壓貨現象又有抬頭;3)存貨及應收票據合計達133.5億元(占流動資產的36%)。流動比本來已經很低,流動資產質量差,流動負債的剛性卻很強。例如130億短期借款、121億應付票據、93.5億應付賬款、124億其它應付……

今年5月24日,比亞迪在港股增發融資42億元港元。但這遠遠不夠,除了繼續舉債,比亞迪將利用一切機會從資本市場再融資。進一步推高股價,可以為融資創造條件。

風險四:被其它玩家超越

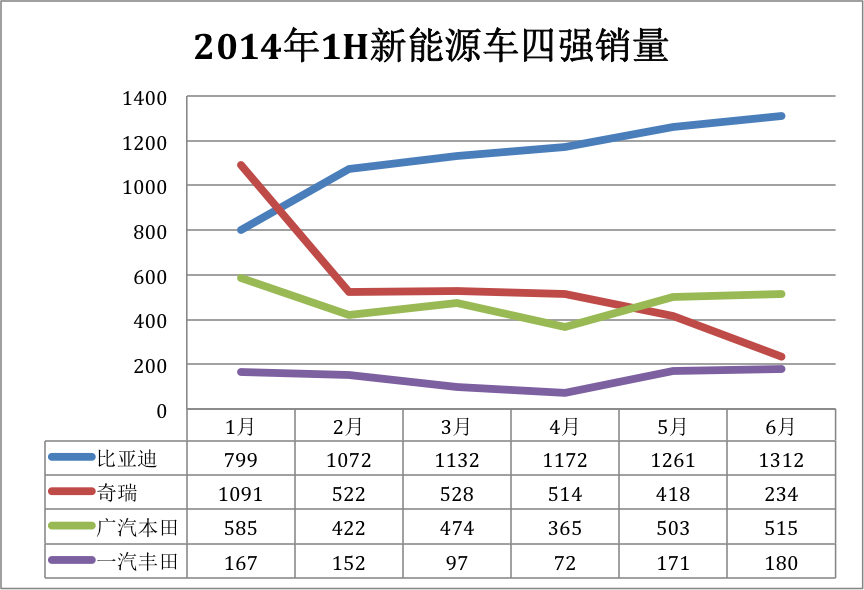

2014年前六個月,比亞迪新能源汽車市場份額達37%,奇瑞、廣汽、眾秦、一汽、江淮、北汽、上氣分居2~8位(據中國汽車工業協會公布的數據)。

在充電設備廣泛部署之前,電動車廠商的熱情高于潛在用戶,未來幾年將出現“眾鱷”爭奪“吃蟹者”的局面。比亞迪準確擊中“痛點”推出“秦”造成的供不應求不是常態。

最新得到的消息,江淮汽車從美國獲得2000輛純電動車訂單(其實,首批只有100輛前去“試水”)。美國消費者對汽車的品質及服務極端挑剔,奧迪、豐田都曾因美國人自己的錯誤在美國被搞得狼狽不堪。不論比亞迪、江淮還是其它企業,誰能率先在美國規模化銷售電動車并且過了售后服務這關,誰就可以收獲“出口轉內銷”的豐碩成果。

黑馬、白馬、黃馬們才剛剛踏上賽道,誰都有奪冠的機會。

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章