美國院線是怎么盈利與運行的?真靠賣爆米花嗎?

創投分享會注:中國院線制始自2002年,當時正是基于對于好萊塢的學習和借鑒,有關方面將此種供片與發行機制引入中國,意圖通過舶來的新機制激活終端放映市場。事實證明,院線制的引入對中國電影票房這十多年的爆發式增長足可謂功不可沒。但是隨著票房逐年拉高,目前較為僵化的分賬機制與院線、影院在終端物業成本的不斷升高形成了深刻的矛盾。分賬比例的不靈活也是導致很多叫好但慢熱的國產片在院線上映后兩周甚至一周后即消失——院線與影院在僵化的分賬機制下得到不激勵;一些高概念的大片入市又不能在首周利用對院線強勢地位而快速攫取利潤,導致大片生產的風險增加,對制片方制作高概念大片的激勵亦不足。三者之間的矛盾在2011年《金陵十三釵》發行時有過一次集中的爆發,盡管官方隨后與各方斡旋后適度調整了分賬比例,但相信未來三方的矛盾還將不斷顯露。

本文所介紹的院線盈利機制及官方管理機制或可為此提供指導。

美國院線通過歷史更久的運行,逐漸確定了浮動、靈活、激勵充分的分賬機制,通過分賬比例這種價格信號激勵片方生產制作更多大片、系列片,亦依此“價格信號”激勵院線和影院更長久地放映影片。

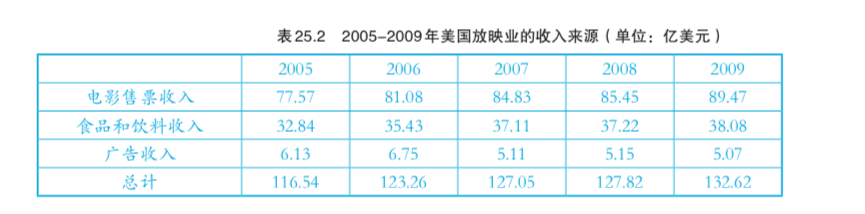

除了票房收入,院線和影院的另一重要收入來源是食品、飲料和廣告收入,根據資料顯示,近年來美國放映業的票房收入約是食品、飲料收入的2.2~2.5倍,但后者的利潤率遠遠高于需要與多方分賬的票房收入,因此實際上食品、飲料是院線和影院的第一利潤來源。我國院線發展至今,在這方面的表現與美國院線仍有較大距離,以今年上半年院線排名第四的大地院線為例即可印證(其票房收入是食品與廣告收入的八倍以上):

本文選自由中國電影出版社出版,中國電影博物館、清華大學新聞與傳播學院主編的《世界電影發展報告》(2014.9),所選章節系由彭侃所作,并已獲得中國電影出版社及彭侃本人授權。

一、美國院線的盈利機制

對于主營電影放映的院線來說,最重要的收入來源自然是票房收入。但如前所述,電影的排映安排是由各影院單獨與發行商商定的,而票房的分割也是如此。影院和發行商通常會簽署兩種協議,一種協議是長期的框架性協議,另一種則是每部影片上映時單獨的“影片租賃”合約。這種合約會根據具體影片的放映做出各不相同的安排。但幾乎所有的影片放映協議都會包括以下幾項條款:

1.影院固定成本(House Nut):指影院的經常性成本,包括租金、維護費、公用設施的花費、勞力成本、設備費用、保險等。其數額放映商一般會和發行商基于電影院的地理位置、銀幕數量、座位數量及電影預告播放情況等安排商定一個固定數額。

2.電影租金:發行商占票房毛收入的份額,通常會隨著放映時間發生變化,并規定有保底份額。

3.上映影院數量:將上映這部電影的影院數量(也可用于指放映這部影片的首輪影院數量)。

4.保證上映周數:影院保證上映這部影片的周數。

5.分區:影院在所在市場是否享有獨家上映權。

此外由于影院的票房收入需要與發行商進行分割,但餐飲收入則不必,于是放映商較之發行商更傾向于擬定較低的票價吸引更多的觀眾。因此,發行商往往會要求在放映合約中規定具體的票價,且針對不同的人群有三種不同的票價。通常包括成人、兒童(小于12歲)和老人(超過60歲),也會規定特價票的最高折扣,但由于規定最低售價在美國并不合法,這些價格表面上往往由放映商提供,以規避相關法律。目前,美國電影的平均票價約為7.96美元。

在這些條款中,最關鍵的自然是放映方和發行方對票房的分配方案。一般說來,放映商對票房收入的分割大多采取階梯式遞減制,即其從票房收入中扣除影院固定成本后,再按照逐周遞減的比例將票房返還給發行商。在主流影片上映時的第一(或二)周,扣除放映商相關支出后,發行商通常可獲得90%的票房收入,放映商獲得10%或更少。接下來,發行商可獲得的票房收入每兩周降低10%,而放映商相應地增長10%,放映愈久能獲得的票房收入比例更高。另外,在實際操作中,主流發行商通常會要求分成保底,即每周所獲票房收入不能低于總票房的一定比例(通常首周是70%,其后每兩周降低10%)。

舉例來說,假設某家美國影院要求的每周固定成本為1萬美元,首周取得的票房收入為5萬美元。按照扣除放映商成本后90/10分割制,發行商可獲得90%×($50,000-$10,000) =$36,000。按照總票房70%保底制,發行商可獲得70%×$50,000=$35,000。發行商這時會選擇按照第一種方式結算,收獲36000美元票房。到第五周時,票房收入下降為3萬美元。這時按照扣除放映商成本后70/10分割制,發行商可獲得70%×($30,000-$10,000)=$14,000。按照總票房50%保底制,發行商可獲得50%×$30,000= $15,000。發行商這時會選擇按照第二種方式結算,收獲15000美元票房。

需要指出的是,上述票房分配的比率并不是完全固定的,放映商和發行商需要依靠自己的實力與對方博弈,如果是重磅大片上映,發行商通常會占優勢,甚至可以對放映商提一些特殊要求,比如提前支付一定的“保證金”。而好萊塢幾大公司之外的一些小發行商則會在票房分割中占弱勢,大約最后能分到票房的40%到50%之間。一些在藝術院線放映的文藝片,其發行商最后分割到的總票房則可能低至35%到40%。

通常在電影上映前至少3個月,發行商便會與放映商協定好相關的事宜,包括上映的日期和時間段,要上映的場次,提供的座位數量,票房分配的比例等。但這些協定并不是鐵板一塊,有根據實際情況進行調整的空間,就票房分配比例而言,如果電影上映時的票房遠好過預期或者非常慘淡,放映商可以要求發行商提供一定的“獎勵”或“補貼”,發行商通常也會同意,因為畢竟他們與放映商之間是長期合作的關系,并不是“一錘子買賣”。但這種靈活性也容易造成一些糾紛,比如2004年好萊塢影星梅爾·吉普森自組Icon公司發行了大片《基督受難記》,放映商Regal娛樂院線起初同意按照好萊塢大片的標準分割大致約55%的票房給發行方,但最后卻只按照藝術片的標準支付了34%的票房,于是憤憤不平的梅爾·吉普森發起了訴訟。雖然最后雙方以庭外和解告終,但從中也可以洞察美國電影的放映商和發行商之間復雜的利益斗爭。

在電影上映時,放映商需要向發行商及時提供票房的數據,但向發行商支付票房收入則比較慢了,通常要在電影下檔之后的1-3個月,不過總的來說,放映商還是會老實地把錢交給發行商,瞞報票房的情況是比較少見的。因為如今美國大多數電影院都隸屬于規模龐大的院線,這些院線都是上市公司,受監管方和投資者嚴密的監督,信息技術的發展也使得瞞報收入變得更加困難,絕大部分電影院都已采用聯網電腦售票系統。發行商不但會委派第三方公司監控這些系統,在某些時候還會委托一些公司對售票情況進行抽樣調查。如TNS媒介情報集團(TNS Media Intelligence)的影院娛樂服務部就提供這樣的服務,它們會按發行商的要求派人秘密到影院清點某場放映的觀眾人次,之后發行商則可以將這個數據與放映商提供的售票數進行對比,看是否存在瞞報票房的情況。

數據來源:電影售票收入及廣告和飲料收入數據來自美國統計局(U.S. Census Bureau), 廣告收入數據來自美國影院廣告委員會(Cinema Advertising Council)

為了提高票房收入,美國影院業近年來與好萊塢制片廠、發行商緊密配合,為觀眾提供越來越多平均票價較高的3D電影。在2009年7月當卡梅隆準備發行《阿凡達》時,美國還只有1600塊3D數字銀幕,到《阿凡達》上映時,3D銀幕達到了3000塊。而根據美國電影協會的報告,截至2012年底,北美市場已有14734塊銀幕可放映3D電影。

在票房收入之外,院線的第二大收入來源是食品和飲料收入,而且由于這部分收入不必與發行商分割,且爆米花和汽水等的利潤率甚高,可高達80-85%。因此食品和飲料收入實際成為了院線利潤最主要的來源。如表25.2所示,據統計,2009美國院線的食品和飲料銷售收入為38億美元。而為了進一步挖掘這方面的贏利潛力,近些年來,美國各大院線采取了很多新的措施,如多開設柜臺減少觀眾的排隊等待,開設餐飲自助服務,觀眾自助選好食品飲料后再統一結帳。更有院線開始在影院開設正式的餐廳,而不再僅僅設一個小賣部賣一些簡單的食品。如美國最大的院線Regal娛樂,從2007年開始便開設附有餐廳的高檔影院,目前已開設5家,統一命名為Cinebarre Line,計劃發展為一個高端的子品牌。而AMC院線也計劃將旗下約375家影院中的10%改造成此類影院。據美國影院主協會2011年初公布的數據,在旗下5750家影院中,已有400家影院設有餐廳,提供更精致也更貴的食物。影院的算盤是,對觀眾來說,可以在影院就餐,是比較節約時間的,如果價格合適,應該會受到歡迎。因此食物的價格并不會貴的離譜,如AMC影院餐廳與院外的快餐廳食物價格相當,盡量不使觀眾因為價格而打退堂鼓。餐廳會布置的很有情調,墻上裝飾藝術品,爆米花通常是免費贈送的,還往往配有吧臺。

廣告也是院線日益重要的一個收入來源。根據美國影院廣告委員會(Cinema Advertising Council ,CAC)的報告,2012年,其旗下會員影院取得的廣告收入約為6.36億美元。影院廣告包括銀幕廣告和銀幕外廣告兩種形式。銀幕廣告是指電影放映前播放的商業廣告,2011年銀幕廣告取得的收入約占影院廣告總收入的90%。目前全美電影院的銀幕廣告業務主要由兩家公司壟斷:National CineMedia和Screenvision。National CineMedia由美國前三大院線及其他伙伴共同擁有和運營,到2012年底時,覆蓋了全美19700張銀幕。而Screenvision截至2013年3月覆蓋了14200張銀幕。相形之下,銀幕之外的廣告形式更為豐富,從爆米花、飲料的紙杯,到影院大廳里的陳列品,從批準促銷員進入電影院向觀眾推銷,到配合其他品牌舉辦商業宣傳活動,都能成為電影院廣告收入的來源。但總的來說,銀幕外廣告收入較為有限,僅占影院廣告收入的9%。

除(chu)了上述三種主要(yao)的(de)(de)收(shou)入來(lai)源外(wai),為了應對(dui)放映業(ye)不景氣的(de)(de)態勢,各院線也在努力發(fa)掘新的(de)(de)收(shou)入增(zeng)長點,例(li)如充分利用影院的(de)(de)閑置時(shi)間段將(jiang)場地(di)(di)出租(zu)。例(li)如上面提(ti)到的(de)(de)National CineMedia公(gong)司(si)便(bian)與各地(di)(di)的(de)(de)教會合作,出租(zu)影院的(de)(de)影廳用做星(xing)期天早禮拜,到2009年時(shi)已(yi)與180家(jia)教堂(tang)簽約。不過(guo)總的(de)(de)來(lai)說(shuo),此類(lei)收(shou)入來(lai)源的(de)(de)規模相較于(yu)前幾類(lei)收(shou)入仍是微不足道的(de)(de)。

二、美國官方的院線管理機制

作為奉行自由經濟制度的國家,美國官方對普通行業的經營干預很少,有限的干預也通常出于兩種目的,一種是保證行業的合理競爭,打擊壟斷,另一種情況則是保護弱勢群體的利益。對院線業的管理也主要涉及這兩個方面。

反壟斷方面,美國官方主要是以1948年的派拉蒙判決確立的原則為基礎。在此之前的大制片廠時代,美國電影業主要是由八大公司控制的,其中又以派拉蒙、米高梅、20世紀福克斯、華納兄弟和雷電華五家制片、發行、放映一體化的大公司實力最為雄厚。在20世紀20至40年代,它們大約生產了95%最為賣座的大制作電影,控 制著70%的首輪影院。他們更彼此聯合,形成了一種寡頭壟斷的結構,發展出了很多限制競爭、提高自身利潤的策略,給獨立電影公司、發行和放映商帶來了巨大的壓力。在放映業方面,五大公司之外的影院要想放映其制作、發行的電影,不但要接受較低的電影收益分成比例,往往必須接受打包式購買(block booking)和投盲標 (blind bidding)的不公平待遇。

派拉蒙判決終結了這些不公平競爭的行為,規定此后在美國電影市場上發行商和放映商必須就每部影片的上映單獨進行談判,發行方必須為買家提前放映制作的電影。院線旗下的影院也必須單獨與發行商進行談判,而不能由院線統一進行。更具深遠影響的是,派拉蒙判決要求五大公司將旗下院線拆分出來,從而瓦解了好萊塢垂直整合的產業結構。在派拉蒙判決之后,好萊塢五大制片廠陸續拆分了旗下的院線,而接手這些院線的公司也受到了嚴格的限制,它們被要求只能在出售影院之后才能購買新的影院,而不能直接購買新影院進行擴張,除非他(ta)們能說服(fu)地(di)區法(fa)院(yuan)(yuan)這些收(shou)購(gou)不(bu)會限(xian)制競爭。在他(ta)們收(shou)購(gou)影院(yuan)(yuan)之前,都(dou)需要在地(di)區法(fa)院(yuan)(yuan)進行(xing)聽證會。而通(tong)常院(yuan)(yuan)線(xian)在其此前未進入 的地(di)區收(shou)購(gou)或新(xin)建影院(yuan)(yuan)的申請會獲(huo)得批準,因(yin)為這會有(you)助于競爭。

可以說,派拉蒙判決中的這些反壟斷規定徹底改變了美國電影業的結構,而時至今日,這些規定仍然為獨立放映商所用,用來制衡大院線控制市場的力量。

如2006年,僅在加州經營一家影院的旗艦影院公司(Flagship Theatres)起訴美國第三大院線Cinemark。旗艦影院認為其擁有的Palme d’Or 10-plex在與當地的Cinemark影院競標首輪影片中遭遇了不公平待遇。盡管Palme影院給好萊塢發行方開出的條件更為優厚,但卻常常被拒絕,發行商會選擇競標條件不如 Palme的Cinemark旗下影院Century’s 15-plex。旗艦影院認為這是Cinemark院線利用自己的規模優勢對發行商施壓的結果,是一種違反“派拉蒙判決”中影院投標必須“每家影院每部影片單獨進行”規定的“院線交易”行為。由于當下的重磅大片都是采用廣泛發行的模式,而發行商為了使自己的影片得到最大范圍的發行,需要與大院線搞好關系。因為大院線旗下影院覆蓋范圍大,包括很多沒有競爭對手的地區。而院線在理論上可以利用這些優勢要求發行商在有其他獨立影院或小院線競爭的地區,向其旗下影院獨家供片,而致使其他影院得不到賣座的影片。2011年,加州上訴法院判決Cinemark院線敗訴,認 定其有限制競爭的行為。

除了反壟斷之外,保護弱勢群體的權益是美國官方在管理院線業時的(de)另一個要點。如美(mei)國的(de)殘疾人法案(Americans with Disabilities Act)對影(ying)院(yuan)(yuan)為(wei)(wei)坐輪(lun)椅的(de)殘(can)(can)疾(ji)人提(ti)(ti)供的(de)座(zuo)位(wei)(wei)有(you)明確的(de)要(yao)求。影(ying)院(yuan)(yuan)不但要(yao)專門留有(you)可放(fang)置輪(lun)椅的(de)座(zuo)位(wei)(wei),旁(pang)邊還要(yao)安排陪護座(zuo)位(wei)(wei);而且(qie)座(zuo)位(wei)(wei)所在(zai)的(de)位(wei)(wei)置要(yao)方便到(dao)達,且(qie)能為(wei)(wei)殘(can)(can)疾(ji)人提(ti)(ti)供與(yu)普通觀(guan)(guan)眾無異的(de)觀(guan)(guan)影(ying)視(shi)角,否(fou)則便會遭到(dao)美國聯邦(bang)法(fa)(fa)院(yuan)(yuan)的(de)訴訟。如(ru)1999年,美國第二大院(yuan)(yuan)線(xian)(xian)AMC便被美國法(fa)(fa)院(yuan)(yuan)起訴。控告其(qi)將(jiang)輪(lun)椅座(zuo)位(wei)(wei)都(dou)安置在(zai)影(ying)院(yuan)(yuan)的(de)前(qian)排,無法(fa)(fa)給殘(can)(can)疾(ji)人士提(ti)(ti)供舒(shu)適的(de)觀(guan)(guan)影(ying)視(shi)線(xian)(xian)。在(zai)經(jing)歷長達11年的(de)時間后,AMC最終(zhong)同意整改,將(jiang)輪(lun)椅座(zuo)位(wei)(wei)安放(fang)到(dao)影(ying)院(yuan)(yuan)的(de) 中部位(wei)(wei)置。美國其(qi)他多家院(yuan)(yuan)線(xian)(xian)也遭遇(yu)了(le)類似(si)的(de)訴訟,如(ru)Cinemark、Apollo院(yuan)(yuan)線(xian)(xian)等,最終(zhong)都(dou)以院(yuan)(yuan)線(xian)(xian)同意整改收(shou)場。

結語

縱觀美國院線的管理制度,有幾點經驗是值得中國的院線學習的。

首先,美國院線的形成是基于資本的聯結,院線商對旗下影院是控股的,從而使院線能將各影院真正整合為一個品牌,進行有效的自我管理。而中國仍存在較多加盟制的院線,院線對旗下影院缺乏控制力,較難進行統一的品牌建構。

其次,美國院線建構起了票房之外的多元化盈利機制,用種種手段開拓了餐飲、廣告、場地租賃等收入來源,其中的策略值得仍極度倚重票房收入的中國影院業學習。

再次,行業組織在協調和管理美國放映業整體利益方面發揮 著重要作用,從確立行業標準、展開政策游說、組織打擊盜版到舉辦展會活動、進行行業調研和提供各種協助,美國院線中行業組織的功能設置值得中國相關機構效仿。

最后,不同于中國官方規定進 行商業運營的影院都必須加入院線,美國官方并不要求影院必須加入院線,反而鼓勵獨立影院的存在,以促進市場的多樣化。美國官方也較少干預院線的運作,但在反壟斷和保護弱勢群體權利方面則做出了嚴苛的規定,值得中國的電影主管部門參考。

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章