機票分銷供應鏈暗變涌動,攜程和去哪兒提前對決

一(yi)般的(de)理解中,航(hang)空(kong)公司的(de)機(ji)票(piao)直(zhi)銷(xiao)(xiao)價應該是(shi)最便宜(yi)的(de),但實際上并非如(ru)此,就如(ru)同酒(jiu)店直(zhi)銷(xiao)(xiao)通常不(bu)是(shi)最便宜(yi)一(yi)樣。航(hang)空(kong)公司有直(zhi)銷(xiao)(xiao)與分(fen)銷(xiao)(xiao)系(xi)統,當分(fen)銷(xiao)(xiao)渠道將傭(yong)金讓利(li)銷(xiao)(xiao)售時(特別是(shi)讓利(li)到(dao)部分(fen)后(hou)返時),所售出的(de)機(ji)票(piao)很(hen)可能比直(zhi)銷(xiao)(xiao)票(piao)還便宜(yi),事實上,目前航(hang)司約80%的(de)票(piao)仍為分(fen)銷(xiao)(xiao)票(piao),就反映了這(zhe)個現況。

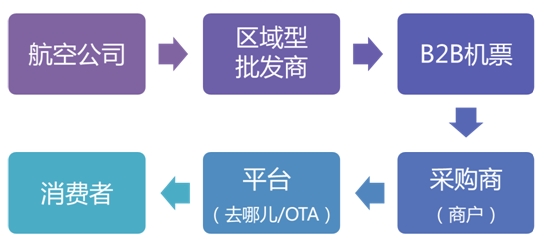

一個完整的機票分銷供應鏈,能保證大量的低價票庫存,而庫存的出票流向,是由航空公司→區域型批發商→B2B機票平臺→采購商(商戶)→去哪兒/OTA→消費者的方向進行,大致如圖。只要航空公司的分銷部門存在,分銷供應鏈以及所衍生的生態就會永遠存在。

近期航空公司發起一波降傭潮,四大航將航線傭金從3%砍到2%,甚至1%,西部航空更將傭金直接砍到0。航空公司砍的是前返(即國家規定的給代理人3個點),沖擊的是不在供應鏈中、只拿得到前返的小商戶(票代),而供應鏈中前返+后返(后返是根據代理人的票量而給的相應獎勵)的傭金平均還是有6%到7%(傭金依照航線銷售的難易度差別非常大,這里談的是均值)。盡管如此,一葉知秋,這依然推動了生態變局,供應鏈中的各環節業者,不得不加快自身的轉型速度,本文對這個鏈條上的每個角色簡析如下。

區域型批發商:要活就要刷量拿后返

運營模式:中國遍布區域型批發商,這些批發商直接跟航空公司交易取得大量的低價票庫存,重量級如上海的不夜城、上海招商,北京的中航服、博豐,廣州的美亞、縱橫天下,以及專門切特定航線低價票的小批發商。只要航空公司的分銷系統存在,通過人性化的維護,區域型的批發商就永遠有能力取得特殊價格的低價機票。航司砍傭后,機票的前返雖然趨近于0,但后返仍會有5%左右,因此后返的重要性大幅增加。批發商的低價機票,體現在將成本已低的機票,提前將傭金讓利分銷,價格更有競爭力。后返有階梯式的門坎,批發商自身渠道有限,因此會將機票投放B2B平臺分銷,觸及僅可能廣的渠道,以刷量達到后返的最高標準。

風險:批發商運作會牽涉到資金墊付(因為要預先讓利傭金)以及運價分析(預估運量區別訂價,以最大化盈利),必須兼有資金實力與分析專業;此外,由于已將尚未到手的后返提前讓利,一旦最后沒達到后返門坎,就會有虧損風險,近年中箭落馬的幾間公司(軍利、縱橫天下),都在這個領域。

前景:目前看來,批發商轉型兼B2B平臺(如美亞),或是轉向C端的OTA(如不夜城、一起飛),都是主流作法,但無論哪一種,投資成本與同業競爭壓力都很巨大。

B2B機票平臺:轉型是必然趨勢

運營模式:相對于酒店領域B2B批發商與OTA平臺合而為一的態勢,機票領域的B2B批發商與平臺各自擁有一片天。推估原因在于機票傭金率過低,酒店B2B平臺一個季度能有50萬間夜就算一方之霸,機票可能就要500萬張票了,這么龐大的銷售量足以支持一個專業B2B平臺的存在。

相對于酒店B2B三強,中國機票B2B平臺也有三強,人稱“51、今通、517”,分別是51book、今日天下通、517NA,它們的優勢在于有足夠廣的渠道,能夠為批發商銷售大量機票(如果價格有競爭力);同時,也有足夠的技術專業,可以整合航線復雜的運算邏輯,匹配各種乘客類型(成人/兒童/嬰兒)、艙位(光經濟艙就有十種以上不同艙位)、不同提前預售期的定價。

風險:B2B平臺存在價值在于信息不對稱與技術壁壘,由于上游批發商與下游商戶(采購商)存在信息不對稱,因此才需要平臺,一旦采購商的單一采購量大,B2B很容易被繞過,如果被第三方取得批發商信息接口,一樣是風險。一旦被繞過,積累的運價處理技術就是最后一道技術防線,但是技術壁壘可以用足夠的金錢投入換取,只是需要開發時間。長遠來看,徹底的0傭金時代則是最大的風險。

前景:三強的積累應該至少能為轉型換取以年為單位的時間,三強彼此的不同基因則引導了不同轉型方向與難度。目前轉型主要在于兩個方向,一是通過運用高額的流水,轉向金融服務公司;一是順應休閑游的趨勢,將B2B業務延伸到酒店或自由行,這兩者是轉型門坎比較低的方向。

商戶:無資源商戶持續退場

運營模式:批發商與B2B機票平臺本來就屬于規模運作的微利行業,以B2B平臺來說,一年賣小千萬量級的票數,凈利一樣只有小千萬量級,很難降低利潤共體時艱,因此隨著航司砍傭,受到最大沖擊的就在于這里面沒有真正低價資源的小商戶。

這些過去票源從航司直采的商戶,降傭后票量刷不到后返門坎的已經逐漸退場,剩下的多是從B2B平臺取得低價票。因為渠道來源類似(B2B平臺),采購商的成本大體上都差不多,部分商戶的盈利模式就從運用客戶的信息落差著手,比如退改簽對賭,價格可以比B2B平臺更低,雖然這樣的作法不盡合規,但是短期內難以避免。

風險:商戶的風險與優勢都是直接面對C(Customer)端客戶(消費者)。消費者可能對生態及退改規定不了解,因此可以賺些機會財;但是這類消費者也會慢慢因為互聯網消弭信息不對稱,更懂得爭取自己的權益,導至必須付出更多的服務成本,而降傭潮的加巨,就變成壓死駱駝的最后一根稻草。

去哪兒:棄商戶打通供應鏈上游

運營模式:雖然作為搜索平臺,最重要的就是商戶豐富性與產品低價,而豐富性是低價的手段而不是目的。面對商戶主動(提高廣告費)被動(機票降傭潮)快速減少的現況,商戶豐富性如果難以確保,最低限度必須保證低價票的閉環,豐富性只要用馬甲就可以作到。

前景:因此,去哪兒必須往供應鏈上游打通B2B平臺與區域型批發商,以保證低價票源。如果能買下B2B平臺是最快的,不僅多了約5‰的傭金,也能夠快速打通批發商渠道,同時取得運價計算技術,有了足夠的低價票,就能化解提升廣告費與降傭潮后商戶流失的風險;另一方面,也有了與航司談判的大棒,目標是比照青島航空首航模式,取得完整的分銷權。

風險:B2B平臺也知道自身的價值所在。如果只是合作,B2B平臺會盡量控制票量,避免被單一渠道牽制;如果事涉投資,B2B平臺一季的量多半是大百萬量級,不會簡單就范。如果演變成賣方市場的態勢,估值可能瞬間從市盈為主變成市銷為主,去哪兒是否出得起估值是個問題,也因此近期會有兩篇南轅北轍的B2B平臺投資價值的評論《行將就木的機票B2B,將要去哪兒?》、《阿里密會517NA等三大機票B2B交易平臺》,背后其實就是去哪兒與阿里臺面下的對弈,加上其中隱形的攜程,三方動態值得玩味。

攜程:三管齊下建立平臺低價閉環

運營模式:去哪兒一步步的往上游走,OTA攜程則在進行平臺運作的同時,也直接切入上游。攜程在2012年前客戶以商旅客戶為主,但在中國市場,顯然品牌溢價并沒有高到脫離性價比的程度,也因此份額受到了去哪兒的打擊。目前看來,攜程機票的平臺模式作法是三管齊下,一方面直接挑去哪兒上出票量排名前列的商戶合作,一方面與機票B2B平臺合作,一方面也對接區域型批發商,從三個渠道快速增加低價票的覆蓋。與去哪兒最大的不同是,攜程不露出供應商,替供應商扛下服務成本。

風險:平臺作法的好處在于快速滿足客戶的價格需求,但風險就是,過去去哪兒上投放機票的商戶,其灰色產品會有的投訴風險,在攜程一樣會發生。這類機票幾乎可以說是低價機票庫存的原罪,甚至也有風險會被航司或政府叫停,不過,這對去哪兒一樣有沖擊,而且沖擊會比攜程大得多,因為雙方校費者結構有差異,握有商旅消費族群的攜程說不定樂觀其成。

去哪兒 VS 攜程:供應商投入意愿決定成敗

機票市場戰局一年一變,去年Q4去哪兒出票量超過攜程,看似一片大好,今年下半年立馬遇到挑戰。去哪兒對機票事業的原有思路,應該是在機票傭金率緩降的過程中,用提高廣告費(二季度機票收入同比增長46%)去蕪存菁,篩選掉機票庫存成本不夠低的商戶。去哪兒莊辰超在評論酒店直銷對平臺商戶的利益沖擊時(2014Q2電話會議),提到“我們只是注重消費者體驗和價值鏈,如果哪家提供商不能產生價值,公司就會中止合作”,反映的就是這層思路,其實去哪兒在機票的思路也類似。而他沒說的是,因商戶退出而減少的庫存,直接通過機票批發商與B2B平臺就可以取得,而商戶的豐富性用馬甲就可以做到。

Q2機票廣告費用的大幅增加,原本只是去哪兒對商戶“物競天擇”的投石問路,但是不巧調整后馬上遇到航司無預警的降傭潮,商戶在雙重打擊下收入銳減,B2B批發商與平臺的庫存流量又還沒規模打通,棋差一著含恨讓攜程機票平臺迅速坐大。

商戶逐漸快速減少的去哪兒,嘗試以直銷的定位打入B2B供應鏈,但是,涉入機票B2B系統并不容易。單純在C端投放價格的系統與B(Business)端運價計算的系統差異巨大,要體現航段價格基本沒有難度,但與批發商對接時,要從不同批發商、不同接口給到的海量數據中,真正匹配出最便宜的價格,就需要技術積累了,市場上光是這類技術運算邏輯本身,就足以支撐一間創業公司(微驢兒),而與B2B平臺對接時,平臺本身是只給魚吃不教釣魚的,畢竟那是平臺的最大價值。

事緩則圓,如果降傭潮慢個一年,去哪兒可以有足夠的時間跟B2B平臺邊打邊談(就如同攜程對同程的投資邏輯),商戶的退出時間剛好能與批發商接盤時間接軌。但降傭潮事出意外,攜程在運價處理的技術積累又超過去哪兒不只一個量級,同樣對接海量批發商的海量數據,攜程可以算出更便宜的價格,因此去哪兒對收購B2B平臺特別積極,目的就在于快速補足這部分的技術。

攜程是否已在B2B供應鏈建立投資關系不得而知,但是攜程資金比去哪兒也多不只一個量級,一站式定位看來更能在投資后為批發商與B2B平臺轉型帶來價值,再加上阿里從中作梗,這些對去哪兒對B2B的投資可能造成“成事不足、敗事有余”的打擊,這對分秒必爭的去哪兒是潛在威脅。

文章為作者獨立觀點,不代表創投分享會立場

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章