成本控制的意義和內容

成本的基本做法,是將實際成本區分為標準成本和標準成本差異兩部分,在標準成本差異中又分為正常差異和異常差異,正常差異,是在標準成本允許范圍內的偏差,異常差異是指嚴重脫離實際標準的差異。標準成本制度的任務,在于及時發現和控制異常差異的發生,并加以處理。

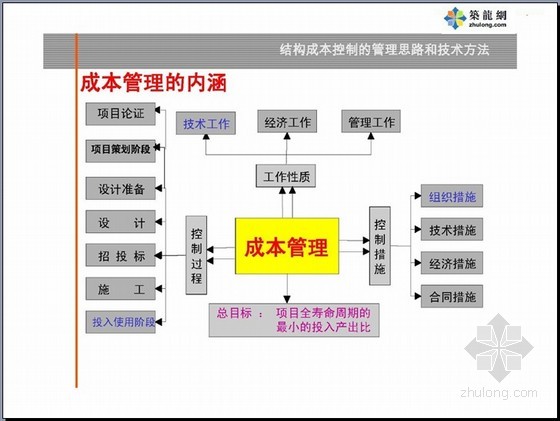

成本控制就是在企業生產經營全過程,對影響成本的各種因素加以管理。它貫穿于產品供、產、銷的整個過程中,包括目標成本、設計成本的確定,生產成本、銷售成本的實際發生。通過產品控制使產品成本按照人們事先測算確定的成本水平進行,防止與克服生產過程中損失和浪費的發生,從而使企業的人力、物力、財力得到合理利用,達到節約生產耗費、降低成本、提高經濟效益的目的。

一、成本控制的意義

1、成本控制是成本管理的重要手段

成本管理包括成本的預測、決策、計劃、控制、核算和分析等環節,在這些環節中,成本的預測、決策和計劃為成本控制提供了依據。而成本控制既要保證成本目標的實現,同時還要滲透到成本預測、決策和計劃之中。現代化成本管理中的成本控制,著眼于成本形成的全過程。

2、成本控制是推動改善企業經營管理的動力

企業的生產經營活動和管理水平對產品成本水平有直接影響。實行成本控制,要求建立相應的控制標準和控制制度,如材料消耗定額和領發制度,工時定額、費用定額等都應該及時制訂和修訂,并加強各項管理工作,以保證成本控制的有效進行。

3、成本控制是建立健全廠內經濟責任制的重要條件

而廠內經濟責任制文是實行成本控制的重要保證。實行成本控制,首先需要成本指

標層層分解落實到企業的各個部門和各個環節。要求各部門、各環節對經濟指標承擔經濟責任,以促使職工主動考慮節約消耗、降低成本、以保證成本指標的完成,使成本控制順利進行,收到實效。

二、成本控制的內容

成本控制包括產品形成的全過程,主要內容可分為兩大部分,即投產前成本控制和投產后成本控制:

1、投產前成本控制

主要是目標成本控制,企業的目標成本是經營目標的重要組成部分,目標成本控制

包括兩層意思:一是目標成本實行自身控制,即在確定目標成本時,要進行市場調查,可行性研究,確定產品價格和目標利潤,在此基礎上再確定產品目標成本,這時為了保證目標利潤的實現,必須對目標成本進行控制。二是利用目標成本去控制設計成本和試制成本,以確定產品投產后的成本水平,這就要求設計方案不僅要保證產品質量,同時要從經濟上符合目標成本的要求,即設計成本必須低于目標成本。

2、投產后的成本控制

主要是生產成本控制,統稱為過程控制或反饋控制,實際上就是對產品實體形成過

程和經濟事項實際發生過程的控制。這個階段的成本控制,要將在發生的成本與目標成本、定額成本與費用限額等進行對比,將偏離情況及時形成信息,返回到職能部門、責任部門或決策部門,以便及時采取措施,鞏固成績、克服缺點、防止浪費現象的繼續發生。

風險投資公司提示利用成本標準和費用預算與實際發生的費用比較計算成本差異,是成本控制的中心環節,通過揭示差異,就會發現實際成本比標準是節約還是超支,如果實際成本比標準低,即為節約差異,或稱有利差異,如果實際成本高于標準成本,即為超支差異或稱不利差異。為了分清經濟責任,一般按照經濟責任計算差異,在揭示成本差異時,應注意區分可控費用與不可控費用,而揭示成本差異主要對可控費用而言。

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章