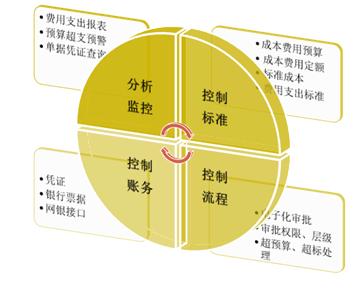

成本費用管理的主要內容

成本費用管理的工作還是很重要的,需要分析即將到來的項目可能需要的費用,前期費用預測控制的好壞對此項目投資回報率影響還是很大的。

成本項目分析:

1、制造成本。制造成本是工業企業生產過程中實際消耗的直接材料、直接工資、制造的費用等。

2、期間費用:期間費用是企業為組織生產經營活動發生的、不能直接歸屬于某種產品的費用。包括管理費用、財務費用和銷售費用。期間費用直接計入當期損益‚從當期收入中抵消。

管理費用:管理費用指企業行政管理部門為組織和管理生產經營活動而發生的各項費用‚包括工資和福利費、工會經費、職工教育經費、勞動保險費、待業保險費、研究開發費、業務招待費、房產稅、土地使用稅、技術轉讓費、技術開發費、無形資產攤銷、壞賬損失等。

財務費用:財務費用是企業為籌集資金而發生的各項費用‚包括利息支出、匯兌凈損失、金融機構手續費以及為籌資發生的其他費用。

銷售費用:銷售費用是指企業在銷售產品、自制半成品和提供勞務等過程中發生的各項費用以及專設銷售機構的各項經費,包括應由企業負擔的運輸費、裝卸費、包裝費、保險費、展覽費、廣告費、銷售服務費用、銷售部門人員工資、職工福利費和其他經費等。

成本費用管理的主要內容

1. 成本預測。成本預測是指依據成本與各種技術經濟因素的依存關系,結合企業發展前景以及采取的各種措施‚通過對影響成本變動的有關因素的分析測算,采用科學方法‚對未來成本水平及其變化趨勢做出的科學估計。

2. 成本決策。成本決策是指為了實現目標成本,在取得大量信息資料的基礎上,借助一定手段、方法,進行計算和判斷,比較各種可行方案的不同成本,從中選擇一個技術上先進、經濟上合理的優秀方案的過程。

3. 成本計劃。成本計劃是指以貨幣形式預先規定企業計劃期內完成生產任務所需耗費的費用數額,并確定各種產品的成本水平和降低成本的任務。

4. 成本核算。成本核算是指根據會計學的原理、原則和規定的成本項目,按照賬簿記錄,通過各項費用的歸集和分配,采用適當的成本計算方法,計算出完工產品成本和期末產品成本,并進行相應的賬務處理。

5. 成本控制。成本控制是指在生產經營過程中,按照規定的標準調節影響成本的各種因素,使生產耗費控制在預定的范圍內,包括事前成本控制、日常成本控制和事后成本控制。

6. 成本考核。成本考核是將會計報告期成本實際完成數額與計劃指標、定額指標、預算指標進行對比‚來評價各個成本責任中心成本管理工作的成績和水平的一項工作‚是檢驗成本管理目標是否達到的一個重要環節。

7. 成本分析。成本分析是根據成本核算資料和成本計劃資料及其他有關資料,運用一系列專門方法‚揭示企業費用預算和成本計劃的完成情況,查明影響計劃或預算完成的各種因素變化的影響程度,尋求降低成本、節約費用途徑的一項專門工作。

風險投資公司提示成本費用管理的7個職能之間相互聯系,相互依賴。目的在于挖掘企業內部潛力,厲行節約,不斷的降低產品成本,增加企業盈利,提高企業經濟效益,保障企業目標實現。

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽(qian)

精華文章