不能被忽視的會計報表附注

我們知道一套完整的會計報表包括資產負債表、利潤表、現金流量表、所有者權益變動表(或股東權益變動表)和會計報表附注。但是會計報表附注往往被人所忽略,其實它在企業管理中也具有重要的作用,會計報表附注是為了便于會計報表使用者理解會計報表的內容而對會計報表的編制基礎、編制依據、編制原則和方法及主要項目等所作的解釋。它是對會計報表的補充說明,是財務會計報告的重要組成部分,所以風險投資公司提醒您不能忽視財務報表附注。

比如,對于一種經濟業務,可能存在不同的會計原則和會計處理方法,也就是說有不同的會計政策可供選擇。如果不交代會計報表中的這些項目是采用什么原則和方法確定的,就會給會計報表使用者理解會計報表帶來一定的困難,這就需要在會計報表附注中加以說明。又如,可比性是一項很重要的會計原則,它要求前后各期采用的會計政策應當保持一致,不得隨意變更。由于會計法規發生變化,或者為了更加公允地反映企業的實際情況,企業有可能改變會計報表中某些項目的會計政策,由于不同期間的會計報表中對同一個項目采用了不同的會計政策,影響了不同期間會計報表的可比性,為了幫助會計報表使用者掌握會計政策的變化,也需要在會計報表附注中加以說明。再如,會計報表由于形式的限制,只能按大類設置項目,反映總括情況,至于各項目內部的情況以及項目背后的情況往往難以在表內反映,比如,資產負債表中的應收賬款只是一個年末余額,至于各項應收賬款的賬齡情況就無從得知,而這方面信息對于會計報表使用者了解企業信用資產質量卻是必要的,所以往往需要在會計報表附注中提供應收賬款賬齡方面的信息。

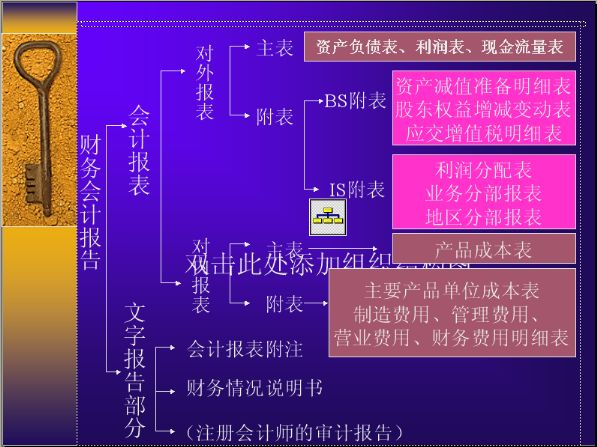

會計報表附注是為了便于會計報表使用者理解會計報表的內容而對會計報表的編制基礎、編制依據、編制原則和方法以及主要項目等所做的解釋。按《企業會計制度》的規定,會計報表附注至少應當包括下列內容:

(1)不符合會計核算基本前提的說明;

(2)重要會計政策和會計估計的說明;

(3)重要會計政策和會計估計變更的說明;

(4)或有事項和資產負債表日后事項的說明;

(5)關聯方關系及其交易的說明;

(6)重要資產轉讓及其出售的說明;

(7)企業合并、分立的說明;

(8)會計報表中重要項目的明細資料;

(9)有助于理解和分析會計報表需要說明的其他事項。

許多納稅人在辦理企業所得稅年度納稅申報時,未報送會計報表附注。《國家稅務總局關于印發〈企業所得稅匯算清繳管理辦法〉的通知》(國稅發[2009]79號)第八條規定報送的財務報表資料是否包括附注呢?

首先,從財務會計角度看,根據《企業會計準則——基本準則》有關規定,會計報表及其附注又稱財務報表,會計報表至少應當包括資產負債表、利潤表、現金流量表等報表。小企業編制的會計報表可以不包括現金流量表。附注是指對在會計報表中列示項目所作的進一步說明,以及對未能在這些報表中列示項目的說明等。可見,附注是財務報表不可或缺的組成部分。其次,從稅務管理的延續性來看,已作廢的《企業所得稅匯算清繳管理辦法》(國稅發[2005]200號)第七條曾明確規定企業所得稅年度納稅申報要報送企業會計報表(資產負債表、利潤表、現金流量表及相關附表)、會計報表附注和財務情況說明書。再其次,不論企業執行何種會計制度,除企業對外提供的會計報表種類有所不同外,企業年度財務會計報告都必須按會計制度的要求提供會計報表附注的內容。因此,現行的企業所得稅匯算清繳管理辦法中的財務報表指的是企業會計報表和會計報表附注。

對企業而言,會計報表附注披露的重要會計政策和會計估計、會計政策和會計估計變更等內容,與稅收政策尤其是企業所得稅政策息息相關,稅務機關能通過會計報表附注了解和掌握許多重要涉稅信息。因此,提醒納稅人在向稅務機關報送會計報表時,應同時報送會計報表附注,否則將會依法受到稅務機關的處理。

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽(qian)

精華文章