溫故好萊塢(一):多寡頭壟斷的歷史對中國電影的啟示

前言:“好萊塢”(Hollywood)這個原意為"冬青樹林"的單詞,在國內電影人心目中,早已成為整個北美電影市場的代名詞。隨著近十年國產電影的逐步升溫,國內電影人開始越發的關注“電影產業”而不僅僅是“電影”。于是,作為電影工業體系最為成熟的北美市場,被濃縮在“好萊塢”這三個字中,頻繁出現在各種媒體的標題行。

我們可以從大量的新聞報道、書籍資料中,了解到“好萊塢”的歷史,發展以及如今的動向。但這些言論往往會著眼于電影票房的成敗,電影藝術的優劣,以及“好萊塢”諸多導演、演員的起落興衰,并且以此為準繩,來判斷中國電影產業今日的發展。

這種單純著眼于現象上的比較,可能會導致一些誤判,從而讓我們對電影產業運作機制的理解,出現嚴重的偏差。在本文中,我們將一起回顧“好萊塢”歷史中一些不為人注意的細節,并以此為出發角度,按圖索驥,來理解中國電影產業今日的形態和未來的趨勢。

第一章 多寡頭壟斷的“好萊塢”,商人出力銀行家出錢

在了解“好萊塢”之前,需要先明確一件事,那就是“好萊塢”究竟屬于誰?如果按照國內大部分人的理解,企業的所有者便等于控制者,那么可以說從上個世紀30年代開始,“好萊塢”便是銀行家們的玩寵,從此不再屬于同時期那些我們耳熟能詳的藝術家,甚至也不屬于那些在“好萊塢”呼風喚雨的制片公司老板們。

大制片廠背后的大財閥,“好萊塢”的所有者

20世紀的第二個十年,“好萊塢”的第一批創業者們,為了趕在競爭對手之前,占領各個地區的放映市場,不斷向金融市場大規模融資,用來支撐影院數量的快速擴張,企業的負債率因此飆升。1927年華納的《爵士歌手》(The Jazz Singer)則宣告了有聲電影時代的到來,隨之而興起的攝影棚以及影院放映設備的再升級,更是加劇了之后“好萊塢”的財務危機。在1920至1930年,華爾街投向“好萊塢”的資金已經暴漲了十倍,從7800萬變成8.5億美元,其中90%以上沉淀在了影院建設和設備投資中。

1932年,因為影院的盲目擴張和經濟大環境的蕭條,美國電影全行業虧損超過8500萬美元,次年16000家專門播放電影的劇院關閉了5000家,票價從三十美分降低到二十美分,觀眾相對比1930年減少了25%。原本認為在大蕭條時期,電影產業能夠獨善其身的“好萊塢”,被殘酷的市場環境打回原形,福克斯面臨重組,派拉蒙則早已宣布破產,剛剛成立不久的雷電華,和好萊塢歷史最悠久的環球都同樣進入破產管理的階段。

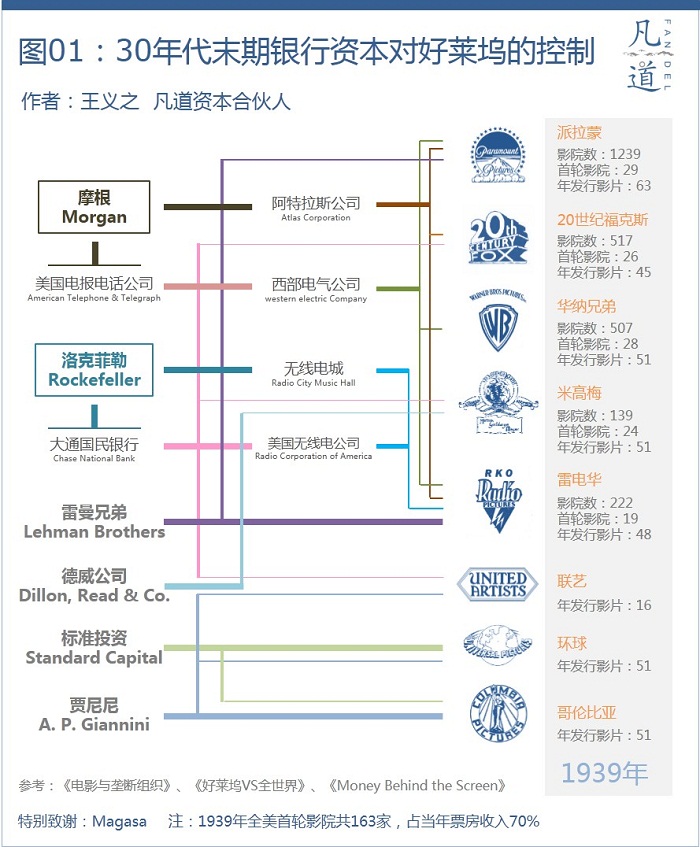

作為“好萊塢”最大的債主,在銀行家們的操辦下,好萊塢的八大制片公司在1935年左右或多或少都進行了企業內部結構上的調整,除了華納與哥倫比亞之外,其他公司的創始人僅僅只保留了投資人和管理者的身份,而不再是企業的所有者。環球的創始人卡爾?萊默爾(Carl Laemmle)更是被從此踢出了局。1937年,在《銀幕后的資本》(Money Behind the Screen)一書中,作者曾經強調過,摩根和洛克菲勒家族才是“好萊塢”真正的控制者。

銀行家與商人之間的博弈,賺錢才是硬道理

雖然銀行家們在這個階段基本沒有介入具體的項目運作,但以投資人和職業經理人所組成的現代企業管理模式,從此便在“好萊塢”穩定下來。截止1939年,華爾街投向“好萊塢”的資金繼續累積至20億美元,在資本謀利天性的推動下,利用“好萊塢”危機時期的機會,華爾街不僅進一步完善了“好萊塢”的垂直控制體系,并且構建了最初的多寡頭壟斷。

金字塔頂端既然是同一批財閥左右,因此30年代,大片廠之間的人力資源幾乎是共享的,七大制片廠之間不僅相互出租演員和技術人員,同時管理人員也在互相流轉。銀幕在當時的作用如同日后的電視,從當時的片單中(圖02),我們可以看到制片廠提供給影院的不僅僅只有故事長片,同時還供應各種類型的節目。“好萊塢”通過各個寡頭之間密切的合作,完成了規模化的生產,將人力成本的效用發揮到最大,也與銀行資本“利益最大化”的需求保持著高度一致。

1939年末,彩色電影《亂世佳人》(又名《飄》)上映,博得4億美元票房,宣告了“好萊塢”重新回到黃金時代。當時,美國全年的電影產量約占世界的65%,電影業容納的雇員接近18萬人,直接從事制片業務有3萬多。在這十幾萬從業者中,有217個人年薪超過75000美元,米高梅的路易?B.梅耶的年收入甚至達到120萬美元,相當于2013年的1900萬,是全美第一的打工皇帝。

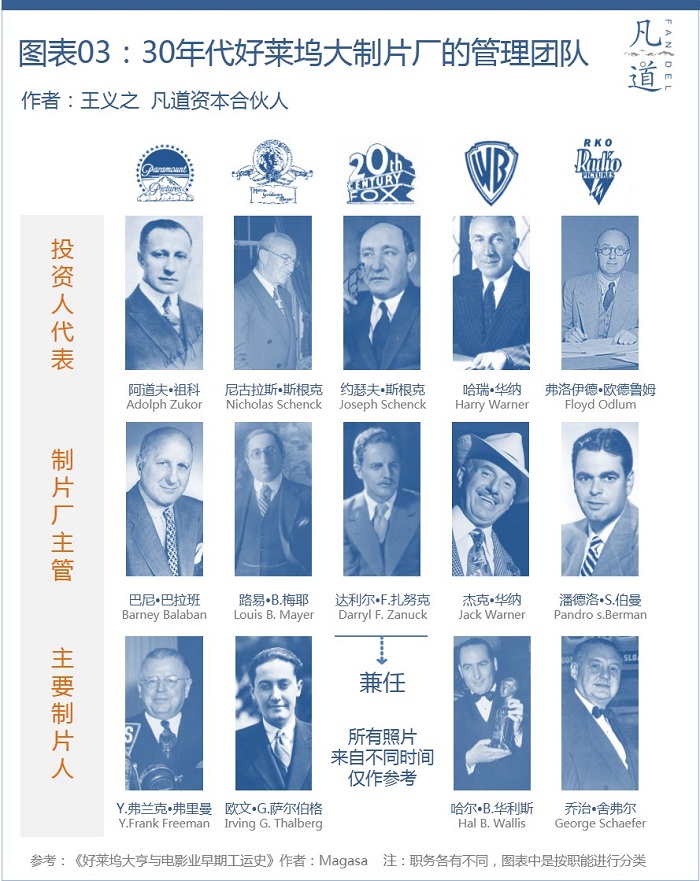

下圖中這些五大制片廠各自的管理層組合,雖然都不能算是“好萊塢”的所有者,但無疑仍是他們所處的那個時代,“好萊塢”最有話語權的一群人。

正因為這些“好萊塢”的管理團隊,與背后銀行家們之間存在著權利博弈,決定了“好萊塢”的屬性和發展,財務至上的原則從此得以確立。在其后的幾十年時間里,雖然“好萊塢”的所有權歷經多輪的分割與交易,從制作到播出平臺之間的市場結構也發生過一系列的變化,但它的基本屬性并沒有改變過,投資人與管理者之間相對獨立的合作關系,在“好萊塢”的主流公司中,也從未發生過本質的變化。

總結:一張電影票引發的整合

之所以要追溯到30年代來談“好萊塢”,是因為美國電影工業的生產體系,以及制作、發行、放映的運作機制,是在那個階段完成了它最初的結構性建設。催生這一格局的形成,有一個主要原因,是當時的放映市場集中了“好萊塢”大部分利潤。

彼時的美國,戶外活動匱乏,影院是20-30年代主要的娛樂場所,電影要占去包含體育賽事等所有觀看性娛樂80%的市場份額。但是電影的收入主要集中在放映環節,影院占去了90%的利潤(包含衍生收入,當時在影院出售的糖果約占全國糖果總消費的25%)。制片業則與今日一樣,少數電影影響了大部分的觀眾,極少數的電影才會被奉為經典,在影院長期放映。在整個市場垂直整合之前,制片廠必須通過提高賣座電影的片租(最高可達到50%),以及捆綁銷售其它低成本節目時才可以獲利,制片公司的平均利潤只能占到一美元票房的2%(圖04)。

所以擁有收益最高的首輪影院,是平衡制片環節的投資風險,晉升大制片公司的必要條件。為了獲得某些大熱影片在某個區域的獨占權,來維護影院的聲勢和地位,因此把控制片和發行環節也是院線前進的方向,最終在上下游之間兩股力量形成糾纏。在他們同一個目的背后,必須依賴于資本進行較量,這也是“好萊塢”會向銀行家們低頭的主要原因。

隨著技術的發展,當電視成為影像娛樂的主要播出平臺之后,影院便不再是個香餑餑。時值今日的“好萊塢”,雖然阻止大制片公司壟斷院線的“派拉蒙判例”早已是空文,但影院并沒有完全被各大傳媒集團所控制,全國電視網以及全球發行網絡才是決定成敗的砝碼。目前美國涉足電影業的六大傳媒集團,除索尼受到美國政策的限制外,其他的均擁有電視網。

對中國電影市場的啟示

國內的民營影視公司,因為政策的因素,目前仍難以全面切入廣播電視平臺的營運,所以在電影行業內小范圍的上下游整合,是為了在眼下高速成長的市場中,獲得更多的收入和資源。但此類整合,在如今的時代背景下,已經無法最終達成對影像消費的壟斷,所以顯得有些動力不足。

參考30年代“好萊塢”的發展,再對比當下院線的營收狀況,我們可以發現在盈利能力上,目前國內的院線系統并不比上游的制作環節具備優勢。在如今這個影像泛濫的時代,為了吸引更多觀眾,影院已經很難進行暴利經營,在不持有商業物業的情況下,單純依靠影院的經營管理缺乏規模上的想象空間。

另外因為制作環節的項目制模式和院線環節的連鎖化經營,之間差異非常明顯,在利益訴求上各自也存在著一些不可調和的矛盾。所以國內的民營企業如果想要謀求從制作到放映環節,均達到絕對壟斷的地位,所面臨的盈利風險會使得壟斷難以持續,必須借助關聯產業才能完成規模效應。

(作者王義之,為影視基金管理公司凡道資本合伙人,原文刪減版首發于時光網,本文為完整稿,請期待后面四個章節。)

我們可以從大量的新聞報道、書籍資料中,了解到“好萊塢”的歷史,發展以及如今的動向。但這些言論往往會著眼于電影票房的成敗,電影藝術的優劣,以及“好萊塢”諸多導演、演員的起落興衰,并且以此為準繩,來判斷中國電影產業今日的發展。

這種單純著眼于現象上的比較,可能會導致一些誤判,從而讓我們對電影產業運作機制的理解,出現嚴重的偏差。在本文中,我們將一起回顧“好萊塢”歷史中一些不為人注意的細節,并以此為出發角度,按圖索驥,來理解中國電影產業今日的形態和未來的趨勢。

第一章 多寡頭壟斷的“好萊塢”,商人出力銀行家出錢

在了解“好萊塢”之前,需要先明確一件事,那就是“好萊塢”究竟屬于誰?如果按照國內大部分人的理解,企業的所有者便等于控制者,那么可以說從上個世紀30年代開始,“好萊塢”便是銀行家們的玩寵,從此不再屬于同時期那些我們耳熟能詳的藝術家,甚至也不屬于那些在“好萊塢”呼風喚雨的制片公司老板們。

大制片廠背后的大財閥,“好萊塢”的所有者

20世紀的第二個十年,“好萊塢”的第一批創業者們,為了趕在競爭對手之前,占領各個地區的放映市場,不斷向金融市場大規模融資,用來支撐影院數量的快速擴張,企業的負債率因此飆升。1927年華納的《爵士歌手》(The Jazz Singer)則宣告了有聲電影時代的到來,隨之而興起的攝影棚以及影院放映設備的再升級,更是加劇了之后“好萊塢”的財務危機。在1920至1930年,華爾街投向“好萊塢”的資金已經暴漲了十倍,從7800萬變成8.5億美元,其中90%以上沉淀在了影院建設和設備投資中。

1932年,因為影院的盲目擴張和經濟大環境的蕭條,美國電影全行業虧損超過8500萬美元,次年16000家專門播放電影的劇院關閉了5000家,票價從三十美分降低到二十美分,觀眾相對比1930年減少了25%。原本認為在大蕭條時期,電影產業能夠獨善其身的“好萊塢”,被殘酷的市場環境打回原形,福克斯面臨重組,派拉蒙則早已宣布破產,剛剛成立不久的雷電華,和好萊塢歷史最悠久的環球都同樣進入破產管理的階段。

作為“好萊塢”最大的債主,在銀行家們的操辦下,好萊塢的八大制片公司在1935年左右或多或少都進行了企業內部結構上的調整,除了華納與哥倫比亞之外,其他公司的創始人僅僅只保留了投資人和管理者的身份,而不再是企業的所有者。環球的創始人卡爾?萊默爾(Carl Laemmle)更是被從此踢出了局。1937年,在《銀幕后的資本》(Money Behind the Screen)一書中,作者曾經強調過,摩根和洛克菲勒家族才是“好萊塢”真正的控制者。

銀行家與商人之間的博弈,賺錢才是硬道理

雖然銀行家們在這個階段基本沒有介入具體的項目運作,但以投資人和職業經理人所組成的現代企業管理模式,從此便在“好萊塢”穩定下來。截止1939年,華爾街投向“好萊塢”的資金繼續累積至20億美元,在資本謀利天性的推動下,利用“好萊塢”危機時期的機會,華爾街不僅進一步完善了“好萊塢”的垂直控制體系,并且構建了最初的多寡頭壟斷。

金字塔頂端既然是同一批財閥左右,因此30年代,大片廠之間的人力資源幾乎是共享的,七大制片廠之間不僅相互出租演員和技術人員,同時管理人員也在互相流轉。銀幕在當時的作用如同日后的電視,從當時的片單中(圖02),我們可以看到制片廠提供給影院的不僅僅只有故事長片,同時還供應各種類型的節目。“好萊塢”通過各個寡頭之間密切的合作,完成了規模化的生產,將人力成本的效用發揮到最大,也與銀行資本“利益最大化”的需求保持著高度一致。

1939年末,彩色電影《亂世佳人》(又名《飄》)上映,博得4億美元票房,宣告了“好萊塢”重新回到黃金時代。當時,美國全年的電影產量約占世界的65%,電影業容納的雇員接近18萬人,直接從事制片業務有3萬多。在這十幾萬從業者中,有217個人年薪超過75000美元,米高梅的路易?B.梅耶的年收入甚至達到120萬美元,相當于2013年的1900萬,是全美第一的打工皇帝。

下圖中這些五大制片廠各自的管理層組合,雖然都不能算是“好萊塢”的所有者,但無疑仍是他們所處的那個時代,“好萊塢”最有話語權的一群人。

正因為這些“好萊塢”的管理團隊,與背后銀行家們之間存在著權利博弈,決定了“好萊塢”的屬性和發展,財務至上的原則從此得以確立。在其后的幾十年時間里,雖然“好萊塢”的所有權歷經多輪的分割與交易,從制作到播出平臺之間的市場結構也發生過一系列的變化,但它的基本屬性并沒有改變過,投資人與管理者之間相對獨立的合作關系,在“好萊塢”的主流公司中,也從未發生過本質的變化。

總結:一張電影票引發的整合

之所以要追溯到30年代來談“好萊塢”,是因為美國電影工業的生產體系,以及制作、發行、放映的運作機制,是在那個階段完成了它最初的結構性建設。催生這一格局的形成,有一個主要原因,是當時的放映市場集中了“好萊塢”大部分利潤。

彼時的美國,戶外活動匱乏,影院是20-30年代主要的娛樂場所,電影要占去包含體育賽事等所有觀看性娛樂80%的市場份額。但是電影的收入主要集中在放映環節,影院占去了90%的利潤(包含衍生收入,當時在影院出售的糖果約占全國糖果總消費的25%)。制片業則與今日一樣,少數電影影響了大部分的觀眾,極少數的電影才會被奉為經典,在影院長期放映。在整個市場垂直整合之前,制片廠必須通過提高賣座電影的片租(最高可達到50%),以及捆綁銷售其它低成本節目時才可以獲利,制片公司的平均利潤只能占到一美元票房的2%(圖04)。

所以擁有收益最高的首輪影院,是平衡制片環節的投資風險,晉升大制片公司的必要條件。為了獲得某些大熱影片在某個區域的獨占權,來維護影院的聲勢和地位,因此把控制片和發行環節也是院線前進的方向,最終在上下游之間兩股力量形成糾纏。在他們同一個目的背后,必須依賴于資本進行較量,這也是“好萊塢”會向銀行家們低頭的主要原因。

隨著技術的發展,當電視成為影像娛樂的主要播出平臺之后,影院便不再是個香餑餑。時值今日的“好萊塢”,雖然阻止大制片公司壟斷院線的“派拉蒙判例”早已是空文,但影院并沒有完全被各大傳媒集團所控制,全國電視網以及全球發行網絡才是決定成敗的砝碼。目前美國涉足電影業的六大傳媒集團,除索尼受到美國政策的限制外,其他的均擁有電視網。

對中國電影市場的啟示

國內的民營影視公司,因為政策的因素,目前仍難以全面切入廣播電視平臺的營運,所以在電影行業內小范圍的上下游整合,是為了在眼下高速成長的市場中,獲得更多的收入和資源。但此類整合,在如今的時代背景下,已經無法最終達成對影像消費的壟斷,所以顯得有些動力不足。

參考30年代“好萊塢”的發展,再對比當下院線的營收狀況,我們可以發現在盈利能力上,目前國內的院線系統并不比上游的制作環節具備優勢。在如今這個影像泛濫的時代,為了吸引更多觀眾,影院已經很難進行暴利經營,在不持有商業物業的情況下,單純依靠影院的經營管理缺乏規模上的想象空間。

另外因為制作環節的項目制模式和院線環節的連鎖化經營,之間差異非常明顯,在利益訴求上各自也存在著一些不可調和的矛盾。所以國內的民營企業如果想要謀求從制作到放映環節,均達到絕對壟斷的地位,所面臨的盈利風險會使得壟斷難以持續,必須借助關聯產業才能完成規模效應。

(作者王義之,為影視基金管理公司凡道資本合伙人,原文刪減版首發于時光網,本文為完整稿,請期待后面四個章節。)

文章為作者獨立觀點,不代表創投分享會立場

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章(zhang)