新浪從微博上市中得到了什么?終于甩了個麻煩包袱

北京時間4月17日晚微博正式登陸納斯達克,成為全球范圍內首家上市的中文社交媒體。開始交易后,股價以16.5美元小幅破發后一路飆升,盤中曾漲超40%,最終以20.24美元收盤,漲幅達19.06%,市值達到40.51億。反(fan)觀(guan)新浪(lang),開盤53.25美(mei)元(yuan)(yuan),56.55美(mei)元(yuan)(yuan)收盤,漲幅6.72%,目前市值37.68億美(mei)元(yuan)(yuan),低于(yu)微(wei)博2.83億美(mei)元(yuan)(yuan)。

微博上市前,“不看好微博”、“鐵定破發”的輿論沸沸揚揚,外界普遍對微博上市表示消極態度。首日收盤價算是給出一個較好的成績單。但仔細一看,不僅讓人犯嘀咕,為什么新浪的估值反而比微博低了這么多?難道微博真的比新浪值錢?還是新浪的市值被市場遠遠低估?

曇花一現的微博喜漲

2013年4月,當阿里巴巴決定和新浪微博進行戰略合作時,以5.86億美元的價格購入微博18%的股份。由此價格估算,當時微博的市值應當在32億美元左右。期間,微博的估值曾一路走高,市場研究機構PrivCo曾給出了80億美元的估值。而后在上市前半個月,微博宣布下調融資數額由5億美元下調至3.8億美元,發股數由20,000,000下調至16,800,000每股定價17美元。如此算來,微博市值跌回一年前的水平,僅28億美元。

從(cong)32億(yi)到28億(yi),一年的苦心經營,最后又兜兜轉(zhuan)轉(zhuan)回到了(le)原點。

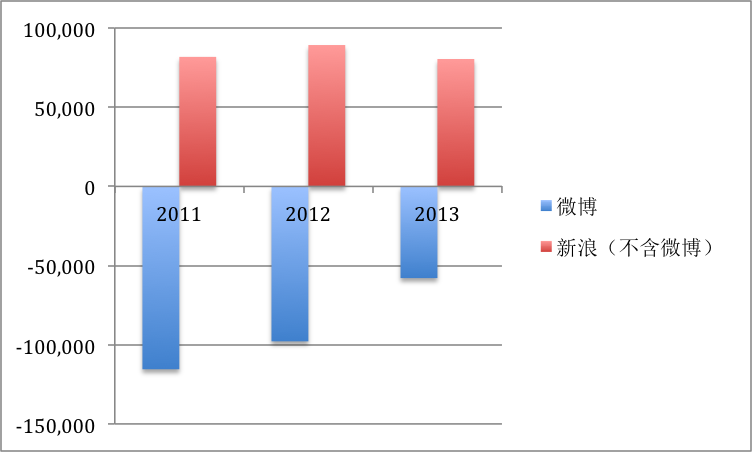

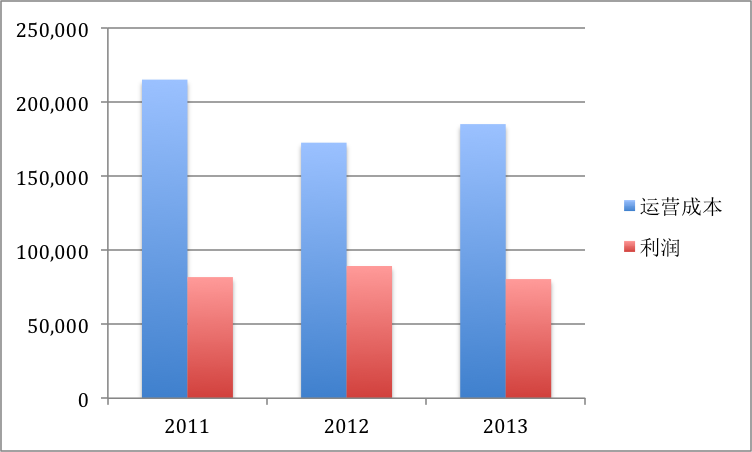

在阿里入股新浪微博前,微博一直是新浪的寄生蟲產品,汲取來自新浪的資源,卻一直無法帶來盈利。下圖為新浪和微博2011年至2013年運營利潤對比,微博三年以來長期處于虧損狀態,直到13年阿里入股以后虧損數字才有所下降。

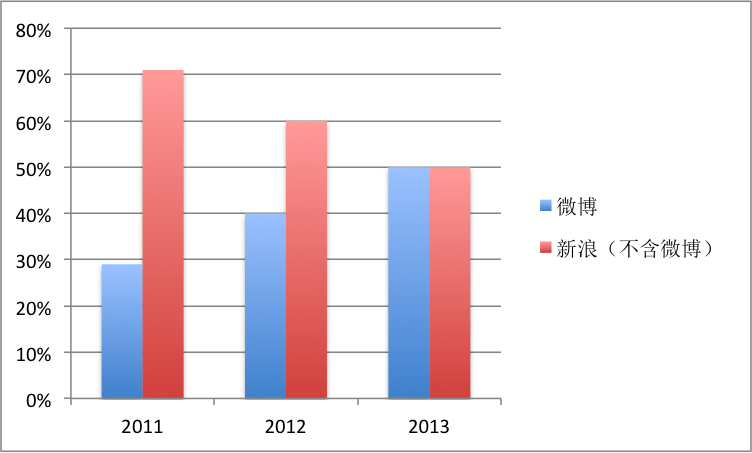

然而,新浪集團對微博的運營成本投入卻與日俱增。2011年新浪集團對微博的投入為29%,并每年遞增,直到2013年和新浪門戶達到相同權重,各50%。

犧牲對門戶成本投入,逐年增加對微博的運營投入,但始終難以止血。直到2013年第四季度才傳來了微博首次扭虧的喜訊,然而就在前段時間公布的2014年一季度的財報中又顯示凈虧損480萬美元(扣除期權薪酬支出后)。

微博暫時看來依舊是個賠錢貨。盡管目前虧損相較11和12年有收窄情況,然而其中大部分原因還是由于和阿里巴巴的戰略合作彌補了部分虧損。作為一個獨立(li)的(de)社會(hui)(hui)化媒體,找不到獨立(li)盈利的(de)模式,非要依靠阿(a)(a)里巴巴的(de)合作互導資(zi)源才(cai)能勉強(qiang)存活。如果上市(shi)以(yi)后,繼續(xu)保持(chi)這個情況,恐(kong)怕(pa)很難有新(xin)的(de)突(tu)破。然(ran)而在微博(bo)的(de)招股書中(zhong),微博(bo)今(jin)后的(de)主要發力并(bing)不是產品本身,而是和(he)阿(a)(a)里巴巴一同研發社會(hui)(hui)化電商。

“假設新產品成功開發,商業模式順利以及流量的有效增長,戰略合作將在2013年至2015年帶來在廣告推廣上為新浪和我們帶來23億人民幣的營收,其中新浪的份額不超過營收的15%。”

“如果我們無法保持和阿里的戰略合作關系,將很大程度影響我們接下來的運作和發展。”——引自微博招股書

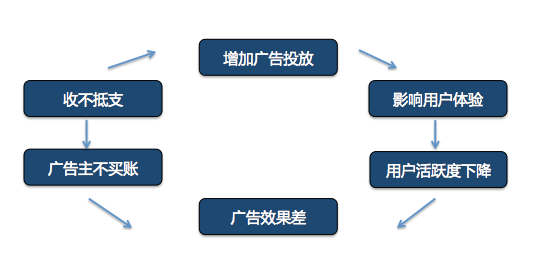

融來的錢繼續做廣告?微博似乎即將陷入一個死循環:

然而,就像所有的社交網絡一樣,除了廣告,微博暫時想不到其他的方式盈利。和Twitter相似,微博的收入八成以上來自廣告。招股書中還披露,一到二成來自游戲相關服務,VIP服務僅帶來5%左右的營收。然而,來自移動端的廣告營收僅有28%。“移動為先”的戰略是微博和Twitter都長期推崇的戰略,曹國偉也承認有70%的使用量來自移動端。然而移動端的流量所能貢獻的廣告收入實在有限。

由于移動端的屏幕限制,留給廣告的空間非常有限。一屏超過一個廣告位就會極大的影響用戶體驗,影響用戶活躍度。而社交網絡移動化是大勢所趨,對于微博來說如果真想賺錢,如何利用這掌上空間變得尤為關鍵。此外,當戰場轉移到移動端,微博就不可避免還要和微信朋友圈爭奪用戶使用時間。有一點要指出(chu)的(de)是,曹(cao)國偉此次上市(shi)媒體(ti)發布會(hui)中,在提到微博(bo)和(he)(he)微信的(de)關(guan)系中,將微博(bo)定位為一個(ge)“公(gong)開(kai)的(de)社(she)會(hui)化媒體(ti)”,而微信是一個(ge)私密的(de)“社(she)交(jiao)網絡”。既(ji)然和(he)(he)門戶同為媒體(ti)屬性,那么(me)對(dui)廣告主(zhu)來(lai)說(shuo),投放門戶和(he)(he)微博(bo)就成為了(le)一個(ge)非(fei)此即彼的(de)關(guan)系。

目前微(wei)(wei)博(bo)的(de)(de)廣告位基本留給(gei)(gei)阿里巴巴平臺上(shang)的(de)(de)大小(xiao)商家,品(pin)牌主對微(wei)(wei)博(bo)的(de)(de)廣告興(xing)趣(qu)不大。更(geng)多的(de)(de)是(shi)將微(wei)(wei)博(bo)作(zuo)為一個官方發聲器(qi)來運營。而這一CRM功能已經可以很(hen)好(hao)的(de)(de)被微(wei)(wei)信所取代。留給(gei)(gei)微(wei)(wei)博(bo)的(de)(de)空(kong)間已經逐漸被細分瓦解。

但是(shi)微博所(suo)向公眾宣布的(de)(de)是(shi)自己(ji)的(de)(de)精(jing)(jing)準化曝光廣告,其強調的(de)(de)是(shi)基于高用(yong)戶活躍度的(de)(de)大數據分析(xi)。有(you)數據表現,微博上僅(jin)僅(jin)有(you)5%的(de)(de)用(yong)戶提供(gong)了94%的(de)(de)有(you)效內容。如此tiny的(de)(de)數據,可見其美化的(de)(de)精(jing)(jing)準化廣告投(tou)放策略(lve)是(shi)怎樣的(de)(de)田地。一位在4A廣告(gao)公司工作的(de)前同事告(gao)訴筆(bi)者,去(qu)年(nian)年(nian)底新浪推出了一款叫“龍(long)淵(yuan)”的(de)廣告(gao)平臺(tai)產品,向各個廣告(gao)代理商(shang)兜售,意在將門戶(hu)和(he)微博(bo)的(de)廣告(gao)庫(ku)存(cun)整合(he),以package的(de)形式推出,但(dan)是品牌商(shang)認為微博(bo)“不(bu)(bu)肯插入第(di)三方(fang)監測代碼”、“數據不(bu)(bu)透明”、“轉化率存(cun)疑”,對社會化媒體廣告(gao)不(bu)(bu)信任(ren),基本不(bu)(bu)買(mai)賬,目前已經(jing)很少聽到(dao)龍(long)淵(yuan)的(de)消(xiao)息。

盡管低開高升,首日漲勢(shi)喜人(ren),但是長期來看如果微博不推出(chu)讓市場(chang)有信心的廣告產品,或在自身(shen)產品功能和體驗上進一步提升,恐(kong)怕這個價格難持(chi)久。

新浪市值被嚴重低估,長期來看有望市值翻番

新浪目前估值37.68億美元,且持有1.16億微博股票,以目前微博20.24美元每股計算,大約為23.4億美元。扣除這筆錢,新浪門戶估值僅剩14.28億。14.28億(yi)美元,僅僅相當于(yu)半個搜狐(23.56億(yi)),1/6的(de)網(wang)(wang)易(93.42億(yi),當然網(wang)(wang)易主要有游戲支撐)。而新浪門戶幾年來一直是盈利(li)性(xing)較(jiao)好,且有較(jiao)為出彩(cai)的(de)若干(gan)子(zi)欄目(mu),視頻、樂居、金融、體育。

此外翻看新浪在還沒有推出新浪微博時的市場表現,可以推算出當時市值大約在20-30億美元之間:

(數字來自Yahoo財經,微博是2009年8月上線的)

此外,微博上市以后還要歸還新浪母公司2.5億美金,外加自己的18.6億美金,這兩筆錢相加扣除債務后應該還有8-10億美金現金在手。外加新浪在其他公司的投資收入(主要來自優酷土豆、易居等持有股票),以及經營幾年的品牌溢價,早已遠遠超出14億美金這個價格。甚至,已經有不少分析師給新浪門戶算出了50-70億美金的市值。

曹國偉在此次IPO前的媒體發布會中,談及今后門戶的發展趨勢時曾指出新浪今后會更加“垂直化、視頻化、移動化”,也就是說,新浪接下來很可能會重點打造若干個子欄目成立子品牌。此外,他還曾表示過,今年對互聯網金融領域比較感興趣,也可能會在年底推出互聯網金融產品。將流血產品剝離出來,專心經(jing)營門(men)(men)戶(hu)內容。以門(men)(men)戶(hu)之(zhi)前的(de)數據表現,實在想不出市(shi)值(zhi)還會(hui)繼續(xu)縮水(shui)的(de)原因(yin)。或許對新浪門(men)(men)戶(hu)來說,目前由于公眾注(zhu)意力都集中在微博(bo)上,還需要一(yi)些時間讓市(shi)場去發(fa)現其原有的(de)價(jia)值(zhi),但從長遠來看至少會(hui)被(bei)給出一(yi)個和其他門(men)(men)戶(hu)網(wang)站大致相當(dang)的(de)市(shi)值(zhi)。

總體來說,微博此次上市時間踩得妙,借助幾大“馬航”、“馬伊琍”、“以色列總統訪華”等熱點事件將微博的活躍度提升,給出了一個較為可觀的MAUs和DAUs。然而就長期來看,微博是否真的比新浪門戶值錢,還需要打一個大大的問號。同為“媒(mei)體”,微博的內容(rong)不(bu)及門(men)戶(hu)專業且參(can)雜謠言;從跟新速度來(lai)看(kan),同為網媒(mei)不(bu)相上下;從公開程度來(lai)看(kan),基本都脫(tuo)離不(bu)開GCD監控。如此一來(lai),品牌商選擇微博和門(men)戶(hu)時(shi),內容(rong)、影響力、曝光量(liang)、傳播率就成了至關重要(yao)的衡(heng)量(liang)標準,而(er)孰勝孰負,答案似(si)乎不(bu)言而(er)喻(yu)。

數據來源:

【1】Sina Weibo: Social Media Or News Source?

//seekingalpha.com/article/2137403-sina-weibo-social-media-or-news-source

【2】微博招股書

//www.sec.gov/Archives/edgar/data/1595761/000119312514100237/0001193125-14-100237-index.htm

【3】雅虎財經

//finance.yahoo.com/q/hp?s=SINA&a=00&b=13&c=2009&d=08&e=19&f=2014&g=m

文章為作者獨立觀點,不代表創投分享會立場

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章