楊行長,請不要過于傲慢:銀行憑什么賺大錢?

4月18日,中國工商銀行原行長楊凱生在“2014年第十一屆北大賽瑟(CCISSR)論壇”上發表了一個演講,他的核心觀點是我國銀行不存在壟斷,銀行利潤率不高,賺錢是因為規模大,同時,他還認為民營銀行解決不了中小企業貸款難。

楊行長當然是中國首屈一指的大銀行家,因為他曾經管理著全世界最大的商業銀行。作為曾經的媒體人,我在工行市值和規模雙雙稱冠全球時采訪過他,是那種低調、嚴謹的同時又不乏傲慢的銀行家——值得注意的是,傲慢大概是銀行家普遍的特征,他們一方面手握大筆從公眾吸收來的低成本資金,另一方面則面對嗷嗷待哺的缺錢企業或者個人,他們確實有傲慢的資本。

楊行長最近發表的觀點不管聽起來有多么刺耳,如果僅僅從字面和數字上看,卻都是事實,這體現了他作為銀行家嚴謹的一面。但問題在于既成事實并不等于是合理的,而且形成既成事實背后的發展路徑更值得商榷,不談問題而只談被公眾誤讀的事實,我覺得這體現了他傲慢的一面。

我們不妨先來看看楊行長所說的銀行的規模效應。楊行長將我國銀行與工業的ROA(總資產收益率)進行了對比,“我國規模以上工業的資產回報率大概是7%左右,我國銀行業平均資產回報率大概不到1.3%”,楊行長沒有說出口的話是,與規模以上工業企業相比,中國銀行業的ROA并不高。楊行長之所以沒有將后面的話說出來是因為他心里很清楚,他的這個對比有多荒唐。銀行是高杠桿的生意,杠桿率可達12倍,而普通工業企業的杠桿率在2倍為合理,也就是說如果銀行的ROA要與工業企業齊平的話,那銀行的ROE可是要超過70%的!

楊行長指出銀行業之所以這么賺錢是因為規模大,這是事實,但是規模大是如何發生的呢?能力圈(微信號:AbilityCircle)認為有以下三個原因:

第一,企業通過資本市場直接融資的渠道不暢。中國證券市場的審批制飽受有識之士的詬病。一般來說,這些有識之士關注的焦點仍然是從證券市場投資者的角度來看待這個問題,即認為審批制人為導致證券市場供給的稀缺,因此導致了高估值和權力尋租。然而,我認為企業不能便捷地通過資本市場融資,其實人為地逼迫它們通過銀行進行間接融資,進而也使得銀行這個融資渠道變得緊俏,由此也導致銀行資產規模快速膨脹。間接融資的成本往往高于直接融資,因此,中國企業間接融資遠遠高于直接融資的事實在我看來,更大的問題是導致了整體經濟運營效率的下降。

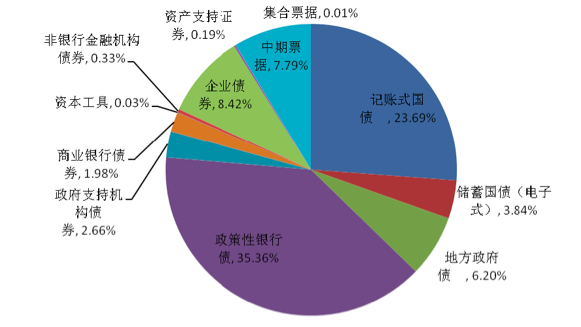

關于股權融資,我們知道中國證券市場間歇性的IPO暫停和重啟也是一大奇觀,自2012年11月中旬至2013年12月,IPO在沒有明示的情況下實質上暫停了,去年年底重啟之后雖然只有短短幾個月,但也已經是一個長長的故事,相信讀者諸君對此記憶猶深,我就不再贅述。而企業直接融資的另一種渠道債券融資在中國一直沒有得到大力的發展,根據中央結算公司債券信息部發布的《2013年度債券市場統計分析報告》,2013年,交易所發行公司債和中小企業私募債共計331只,發行量2717.30億元,僅占債券市場發行總量的3.12%。而政策性銀行債和國債在發行規模中占據主要地位,二者發行量合計約占發行總量的59.05%。可用來對比的是,美國以企業為發行主體的債券產品則占據了債券整體規模的60%以上(2005年的數據)。中國累計發行的各類債券的發行量占比如下圖:

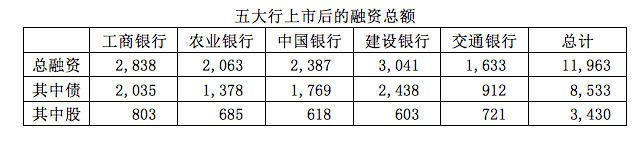

銀行規模大的第二個原因則是在普通企業直接融資渠道不暢的情況下,大銀行的直接融資渠道卻很暢通。楊行長顯然不認為現在火熱的民營銀行能夠拋起什么風浪,因為他很清楚銀行業的規模受到資本充足率的限制,在這一點上,我完全同意他的觀點,而且我認為這些新設的民營銀行在風險管理能力上也有不足(請參看《》)。不過,中國的大銀行在過去十幾年中為什么能夠快速擴大自己的規模,而沒有受到資本金的牽絆呢?以楊行長曾經領導的工商銀行為例,2004年只有5萬億資產,而到2013年則有19萬億,年復合增長率為16%。除了大銀行本身業績增長之外,通過資本直接融資補充資本金也是一個關鍵因素。據Wind統計(如下表),五大行上市后的直接融資總額達1.2萬億,其中債券融資8, 533億,股權融資3, 430億。

資料來源:能力圈(AbilityCircle)根據Wind資料整理

目前,中國上市公司60%以上的利潤是由16家上市的銀行貢獻的,這一現象對不少投資者造成了困擾,但楊行長在演講中指出“我國規模以上的工業利潤額大概是我國銀行業利潤總額的3倍”。我認為,這從側面證明中國有大量工業企業無法通過證券市場直接融資,因此,才導致銀行業的利潤在上市公司總利潤中的占比奇高。

第三,貸款利率市場化而存款利率非市場化則是銀行能夠通過做大規模賺大錢的又一個原因。中國的貸款利率早已經市場化,對于中小企業,銀行往往會上浮貸款利率,但對于大型企業,尤其是像中石油、中移動這樣大型國有企業,銀行往往會下浮利率向它們發放貸款,在銀行業,熱衷于向那此信用好的大企業放貸被稱為“壘大戶”。銀行能夠“壘大戶”實際上也是其規模能夠迅速擴大的原因,而銀行之所以能夠“壘大戶”則與銀行較低的資金成本有關。

中國的存款利率市場是部分市場化的,對于居民和普通企業,存款利率受到嚴格管制,而在金融同業市場,存款市場利率是市場化的。余額寶正是將居民的錢以貨幣基金的形式集中起來投資于金融同業市場,使得存款利率市場化在沒有官方許可的情況下成為既成事實——而我認為此舉對中國金融改革意義重大,如欲了解這方面更多的觀點,請參看。那么,讀者或許好奇,銀行按照市場化利率計價的存款占總體存款的比例有多少呢?根據高善文等人的研究,中國銀行表內外合并起來,負債端市場化與非市場化定價的產品“三七開”,即銀行存款中有30%是市場化定價的(請參看高善文等人的研究報告《利率市場化與余額寶的興起》)。

從上面的分析可知,中國大銀行迅速做大規模的三個原因無一不與中國金融業存在的弊端相關,因此,將工商銀行做成全世界最大的銀行還不足以證明楊行長就是全世界最牛的銀行家,傲慢一點可以,但也不要過于傲慢。

在存款利率沒有完全市場化的情況下,銀行可以通過向大企業發放大量的低息貸款來做大規模,而如果銀行的資金成本上升,它們能否向原來的大戶轉嫁成本是個巨大的問號。而同時,如果普通企業直接融資渠道變得更加通暢的話,大銀行流失大客戶幾乎是一個確定的事。因此,隨著銀行的貸款大戶轉而通過資本市場直接融資,銀行就不得不轉而去服務于中小微企業市場,如果中國金融業未來真的按照這個路徑發展,那一定程度上有望緩解中小企業融資難的問題。同時,現在的大銀行可能面臨的前景就是縮減資產規模,通過更高的定價來獲利,而不是如過去十幾年一樣,不斷地擴大自己的資產負債表規模來獲利。在這個意義上,楊行長所說的做大規模然后賺大錢的商業模式其實是一個即將被淘汰的商業模式,它并不是一個值得拿出來炫耀吹噓的商業模式,雖然我也不得不承認淘汰它的過程會相當漫長。

順便說一句,前幾天我去一家股份制銀行辦事,想同時在這家銀行辦個類似余額寶的銀行寶寶,出乎我意料的是,銀行理財柜臺告訴我辦不了,它們銀行這個產品是要每天搶的。看來余額寶、理財通、百發這樣的互聯金融產品的出現,只是讓銀行恐慌了一時,并沒有讓它們真的下決心去消除活期存款和貨幣基金之間的障礙。因此,我推測類似余額寶的、基于互聯網的貨幣基金產品將長時間存在,它們將持續侵蝕銀行的活期存款份額,直至官方存款利率市場化真正實施。最后的這個例子也告訴我們,有時候企業太大了并不只是個優點,它也有船大難調頭的缺點——相信楊行長對此一定有比我更深體會。銀行顯然已經看到互聯網理財產品對自己存款的侵蝕,而且也推出了一些應對措施,但到了終端,策略執行仍然會走樣。

作者微信公號:能力圈(微信號:AbilityCircle),歡迎圍觀交流。

文章為作者獨立觀點,不代表創投分享會立場

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標(biao)簽

精華文章