3D打印只是打打塑料玩具?其實它能改變世界!

2012到2013年,美國3D打印概念當屬華爾街大熱門,我們今天要看的3D Systems從2011到2013年底上漲了超過600%。而今年開始,這類股票卻遭到投資者大量拋售,截止到5月6日,公司股價已經下跌超過45%,從2011年至今的漲幅也大幅縮減到了285%。

3D打印怎么玩?

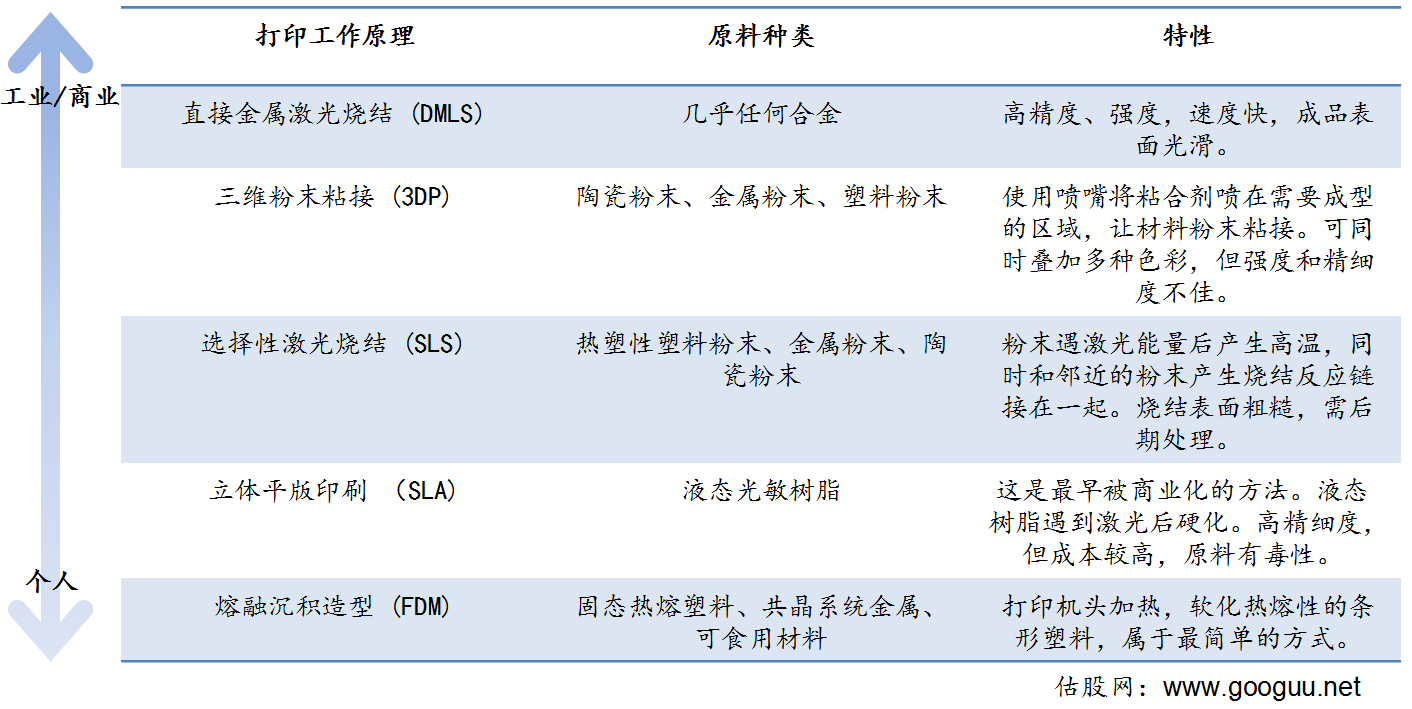

3D打印簡單說就是將普通二維(x-y)打印增加一個高度的維度(-z)。想象一下,任何一個立體的部件都可以在高度的維度上被切成許多層的二維平面,3D打印機就在二維平面上將塑料或者金屬等材料一層層的“打印”出來并疊加在一起。為便于讀者理解,我們將主要的3D打印技術歸納如下:

在總的市場方面,調研機構MarketsandMarkets在2013年底發布的報告認為,從當年開始到2020年,整個3D打印市場份額將會以每年23%的速度快速增長至近$84億。現有市場上主要公司有美國的3D Systems,Stratasys和Exone,以及瑞典的Arcam AB。市場未來發展的主要驅動點為:利用3D打印技術降低結構復雜部件的生產及設計難度和提高快速生產定制產品的能力。我們將近期與3D打印技術相關聯的大公司羅列如下:

波音、空客、洛克希德馬丁和GE公司都已宣布使用3D打印技術生產和設計他們的航空引擎部件。

谷歌宣布將會嘗試使用3D打印的方式,快速生產它的模塊化手機Project Ara。

佳能宣布將會把自己的虛擬現實技術與3D打印相結合。

惠普公司宣布將會在2014年底進軍3D打印領域。

大部分的汽車廠商都在設計和研發階段使用3D打印技術,如豐田、福特、寶馬等。

制造業、汽車產業和航空產業多將其用于快速實現設計原型,但隨著3D打印技術和新材料研發的推進,業界已經開始將其運用于工業模具的制作和工業生產當中。東京大學材料學教授Akihiko Chiba在日本經濟和貿易產業省2013年8月的期刊中指出,當今發展緩慢的工業生產技術已不能適應新材料的飛速發展,許多擁有優秀特性的新興材料受制于生產技術而無法被商業化,廣義的3D打印技術實際上為制造業創造了無限的可能性。

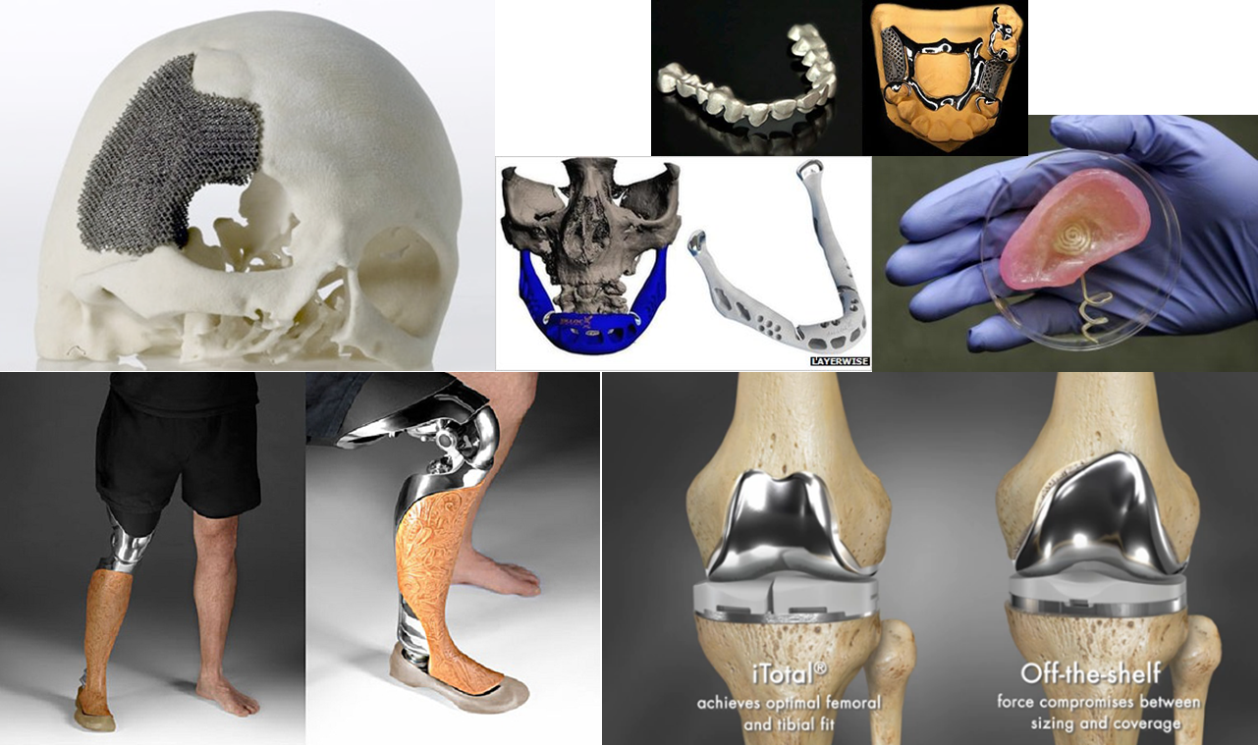

醫療行業將其用于構建牙齒和骨骼等。瑞銀2013年的行業分析報告顯示,現如今全美90%的助聽義耳都是使用3D打印技術生產的,到2016年,18%的牙科診所將會使用這種技術,同時,3D打印技術定制的人工關節市場將會增長至$18億。

回到我們今天要講的3D Systems公司,公司在1986年由發明家查爾斯?胡爾(Charles W. Hull)創立,他是立體平板印刷術(SLA)的發明者并且至今依然還是公司的CTO。公司早在1989年就制造并商業化了第一批使用SLA技術的3D打印機。1992年,公司發明并商業化了第一批基于選擇性激光燒結技術(SLS)技術的3D打印機。1994年,公司結合三維粉末粘結技術(3DP)發明并商業化了首批3D彩色打印機(CJP)。1996年,公司發明并首次商業化了多點噴射打印機(MJP)。

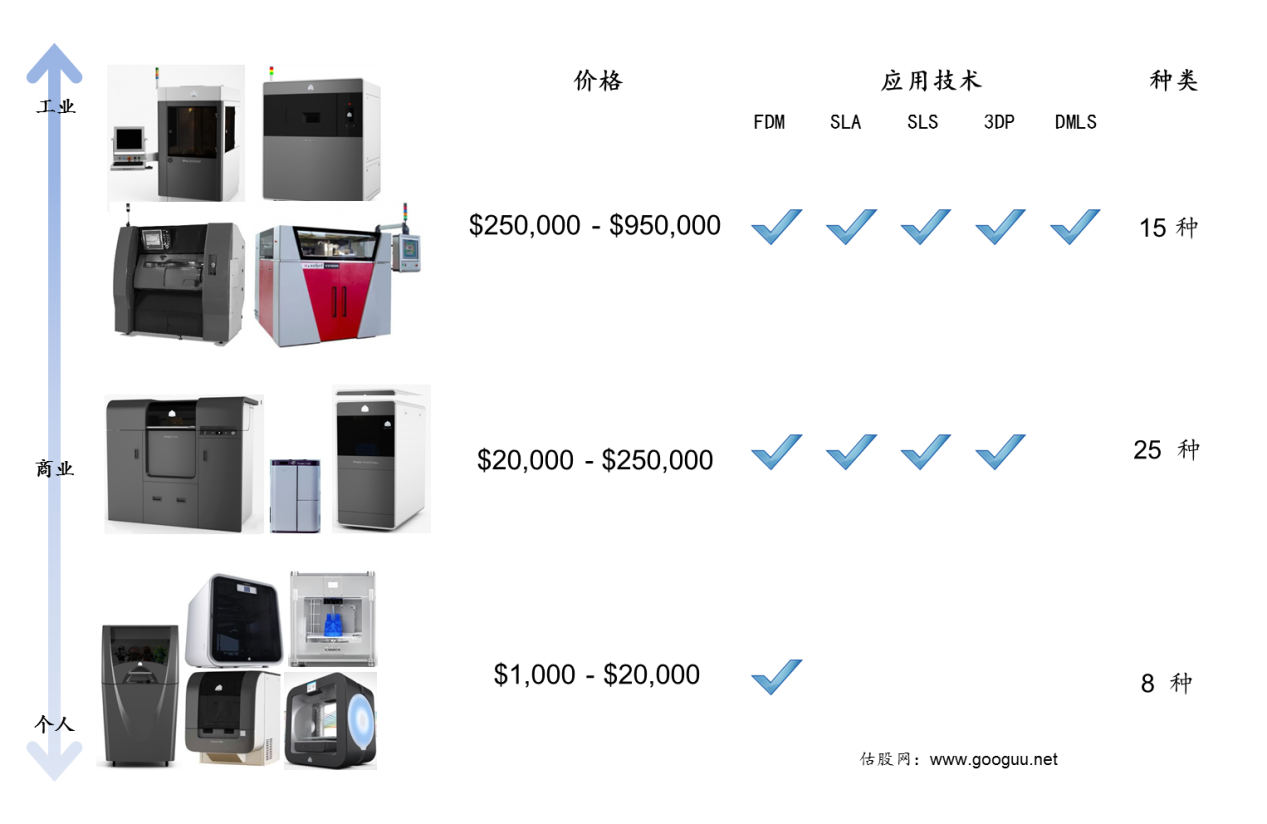

公司提供多種性能和價位的3D打印機產品,以此滿足不同用戶的需求。公司同時也直接生產和供應針對各款打印機的打印耗材,打印耗材的種類囊括了幾乎所有常見類型。3D Systems會為客戶提供多種的售后服務及支持,同時公司也承接客戶按需定做的訂單。

我們認為公司的競爭優勢包括:全系列的產品、耗材及服務滿足了客戶不同的需求;截止2013年底,公司實際擁有973個全球專利,同時有204個全球專利處于審核階段,核心專利直到2027年才會全部過期。

我們認為公司內部運營所帶來的最大的風險在于能否有效地利用大量收購的外部公司和項目。公司在2011、2012和2013年分別花費約$1.0億、$1.9億、和$1.8億收購了12家、9家、和11家公司和項目。

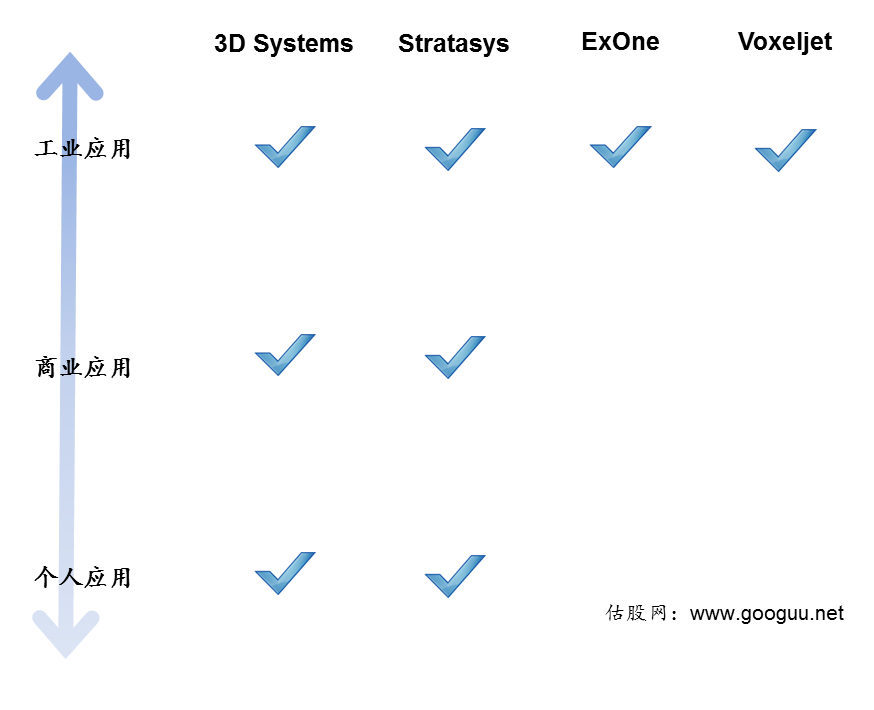

3D打印領域兩大巨頭3D Systems與Stratasys能夠提供滿足各種應用場景的解決方案,體型較小的ExOne與Voxeljet則專注于解決大型工業應用級產品。2013年,3D Systems的競爭對手Stratasys花費$18億收購了民用級暢銷品牌MakerBot,此次收購意味著Stratasys在戰略上加重了民用級產品的布局。

根據第三方公司3dhubs的數據統計顯示,在桌面型3D打印機領域中最受歡迎的品牌就是MakerBot旗下的一款產品,藉此,Stratasys以近26%的份額穩居最受歡迎民用品牌榜首。

3D Systems 公司概況

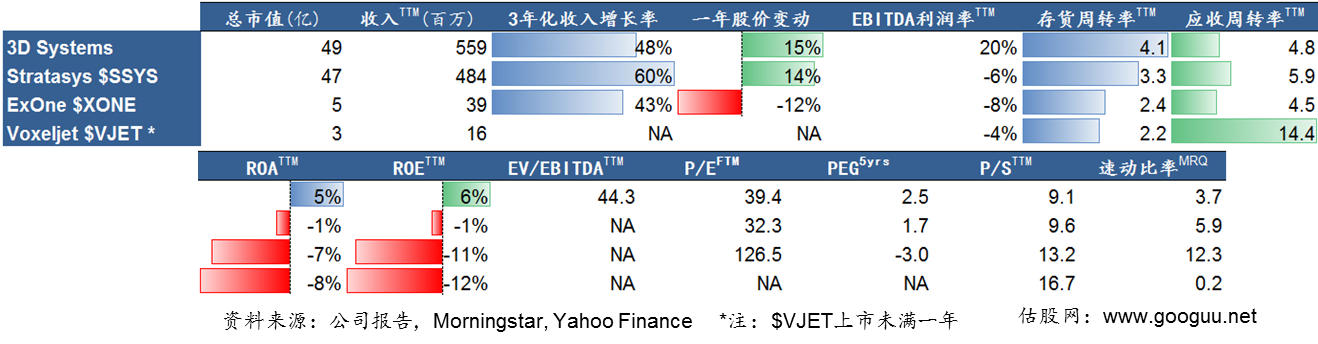

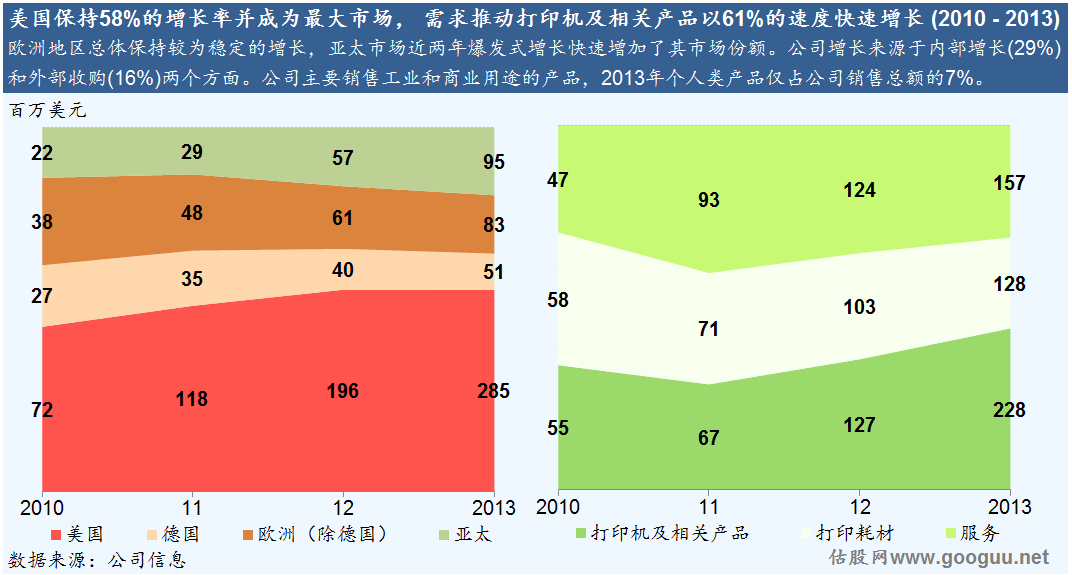

體積與增長:論總收入與市值,3D Systems與Stratasys是現如今3D打印機市場上當之無愧的領軍品牌。受益于行業整體的發展,兩家公司在過去3年中均保持著較高收入增長率。

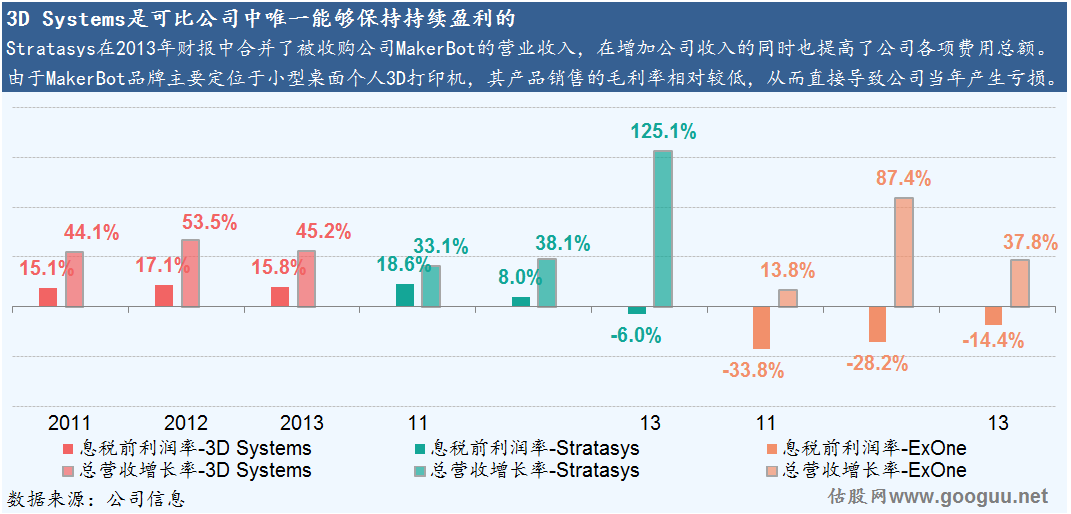

盈利能力:3D Systems是所有可比公司中唯一能夠穩定保持其EBITDA利潤率的公司。競爭對手Stratasys在12年仍能夠維持17%的EBITDA利潤率,但由于13年的收購行為導致低利潤產品無法覆蓋成本,當年其EBITDA利潤率驟降至-6%。

經營能力:公司的存貨周轉率及應收賬款周轉率均優于可比公司。存貨周轉率指標用于衡量公司庫存的流動性及管理效率,遠高于可比公司的比率說明公司將產品銷售及變現的能力強勁。深入分析其資產負債表后可以發現,公司并未故意壓低庫存總量,為應對銷售的增長,公司凈庫存量占收入比例反而從11年的11%增加至13年的15%。較高的應收賬款周轉率意味著公司相對客戶強勢,其產品銷售后的收款速度快,壞賬損失相應就少,資產流動性高,償債能力強。但公司的應收賬款周轉率近三年來呈現下降趨勢,該比例從11年的5.0下降到了13年的4.1,投資者需要繼續觀察該指標是否會有繼續下降的壓力。

回報能力:由于公司快速擴張的原因,公司的ROA水平從11年的11%下降到了現如今的5%,但該比例仍然遙遙領先于可同一行業中的對比公司。公司近3年來連續通過股票增發擴充資本實力,其后果是將公司11年18%的ROE降低到了現如今的6%,但該比例同樣優于所有可比公司。

估值水平:所有可比公司的估值在2013年至今都經歷了較大幅度的波動,由于Stratasys、ExOne和Voxeljet在盈利上的波動導致多個估值指標都無法比較,通過唯一可比的P/S指標可以看出,市場給予3D Systems和Stratasys相似的估值水平,同時市場對于像ExOne和Voxeljet這樣經營純粹的工業級應用的公司給予了較高的溢價。

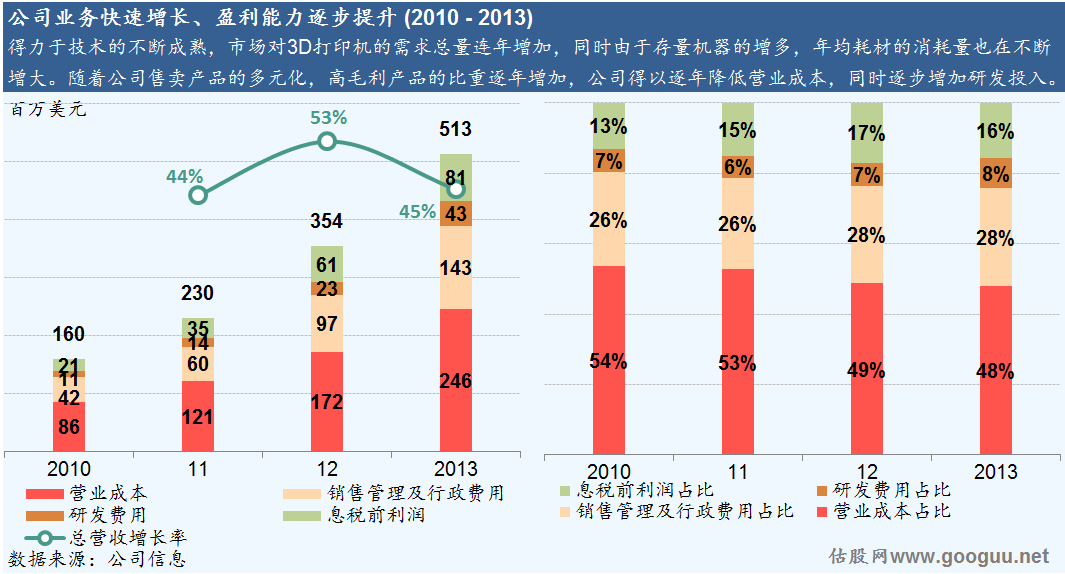

可以期待的是在3D打印機保有量和使用率都在不斷上升的情況下,公司高毛利的打印耗材類產品的銷量也會隨之不斷增加。我們基于三點認為第三方耗材不會影響到公司耗材的銷售。首先,市場現在的第三方打印耗材還非常的少,而且基本用于民用級產品上,公司自有專業耗材仍在不斷更新中,第三方有很長的路才能趕上;第二,使用第三方耗材會有喪失產品售后保障的危險;第三,公司主要客戶為工業和商業級用戶,此類用戶大多對耗材價格不敏感,而且多會使用原廠耗材。

文章為作者獨立觀點,不代表創投分享會立場

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文(wen)章