酷派是一家值得長期投資的公司嗎?

酷派集團的前世今生

酷派集團原來名為中國無線,酷派是當時公司旗下主要運營手機業務的子公司,但近年來酷派品牌已經超過母公司,因此中國于2014年1月9日正式更名為酷派集團。

公司于2002年在開曼群島注冊成立,并于2004年在港交所上市,主要在中國內地經營手機品牌酷派(Coolpad)、無線電頻率、通訊協定及無線數據解壓縮傳輸技術等。

宇龍酷派前10年主要以傳呼設備為主,隨著尋呼行業沒落,宇龍酷派轉型,后10年以智能手機終端業務為主。

公司以運營商定制市場起家(目前運營商渠道仍然是公司最主要的渠道)并開發雙模雙待和中文手寫等十分接地氣的技術,已經成為中國手機市場的重要力量,與中興、華為、聯想并稱為“中華酷聯”,是中國手機市場占有率最高的四個國產品牌之一。

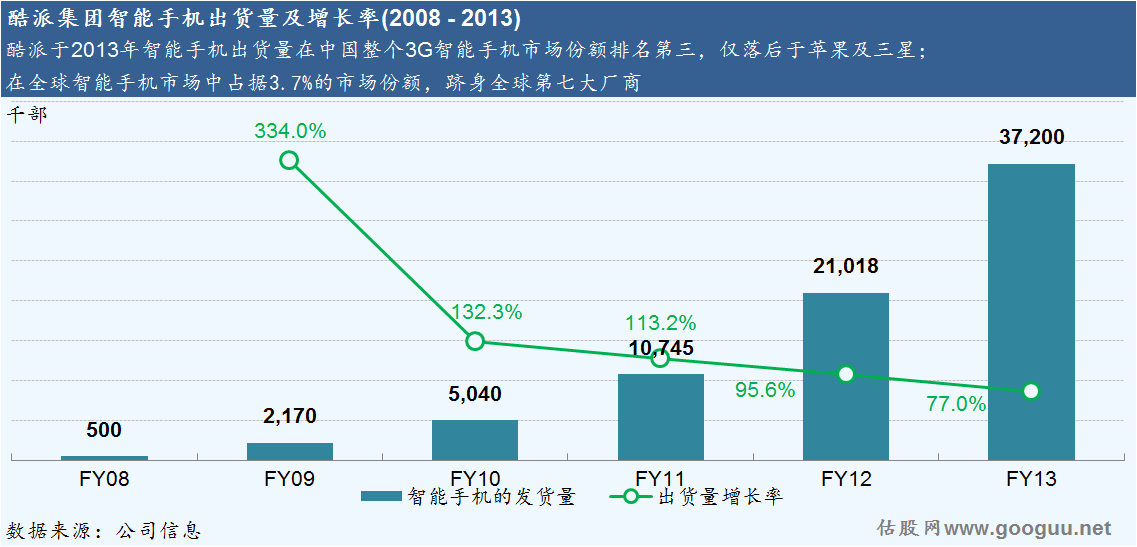

據IDC數據顯示,酷派2013年智能手機出貨量為3,720萬部,以3.7%的全球市場份額排名第七。

據賽諾報告顯示,2013年在國內2G+3G手機整體市場中,酷派以9.1%的市場占有率穩居第三。

據賽諾2月份發布的4G數據報告顯示,酷派已經搶占了4G國產第一品牌的行業地位,并以9.4%的市場份額遙遙領先國內其他品牌。

2014年3月份酷派單月出貨量超過600萬臺。

2014年初公司發布4G戰略規劃

酷派2014年計劃在全球出貨6,000萬臺手機,向全球排名第五進擊,實現銷售收入400億,其中4,000萬部為4G手機。

年內預計將推出的4G產品將有30余款機型,全面覆蓋高中低端產品,重點聚焦千元4G及千元4G雙卡等差異化產品,高至4,000多元,低至千元以下的產品都會涉及。

渠道方面,計劃與京東合作實現100億,自有商城實現20億,其他280億來自運營商及海外市場。

行業概覽

(由于各研究公司的數據統計方法不一,因此相關的行業數據將因不同的數據來源而有所差異)

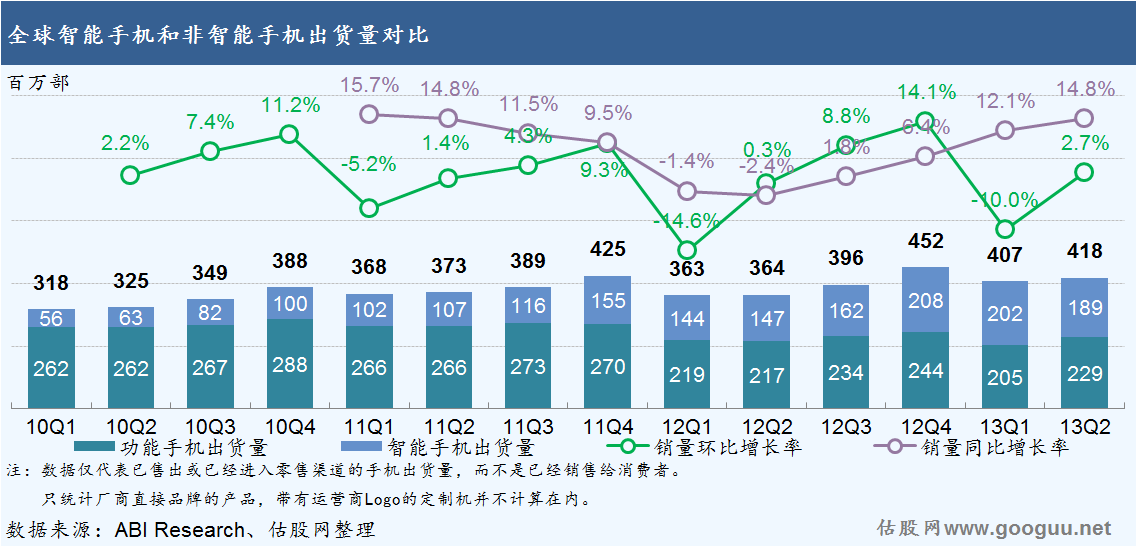

IDC發布報告稱,2013年全球智能手機發貨量首次突破10億臺創下歷史新高,同比增長38.4%,其中三星以3.139億部的智能手機銷量位居榜首,中國本土廠商增速迅猛表現強勁,華為和聯想挺進前五,酷派則以3.7%的市場份額躋身全球第七位。

雖然在手機行業中以銷量計“中國代表團”取得不錯的成績,然而在智能手機領域的利潤基本全進入了蘋果和三星的口袋,據統計機構Canaccord Genuity發布的報告顯示,蘋果和三星在2014第一季度全球智能手機領域當中所獲得的利潤之和達到106%(因為其它廠商基本處于虧損狀態,所以利潤之和大于100%),而國內廠商依然處于有份額無利潤、有銷量無品牌的窘境。

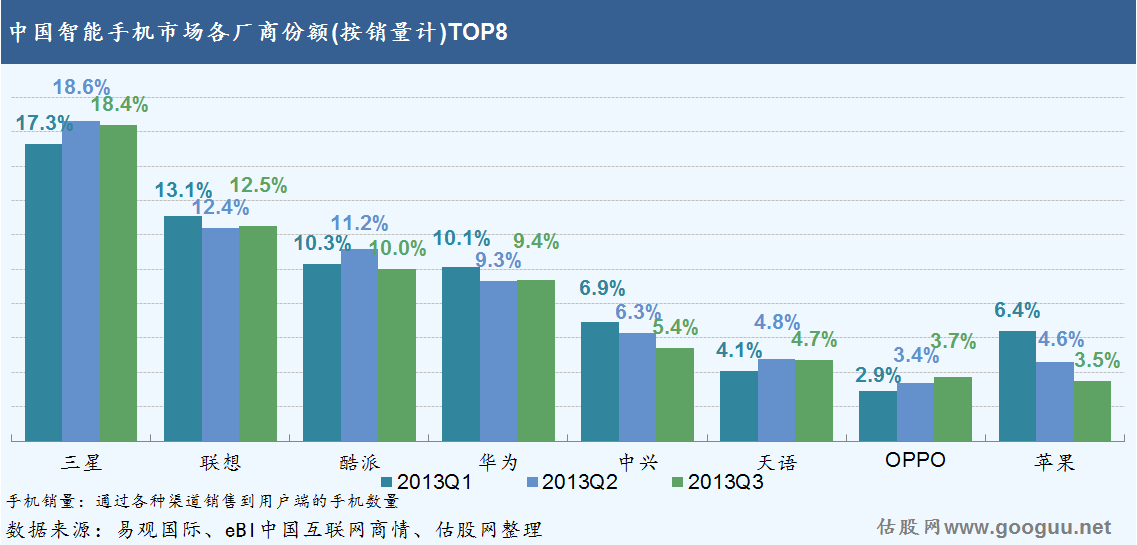

據賽諾報告顯示,2013年在國內2G+3G手機整體市場中,酷派以9.1%的市場占有率穩居第三,三星份額占比17.7%位居首位,聯想占比11.3%位居第二,華為占比8.5%列居第四,中興占比5.2%列居第五,蘋果則以4.2%下滑至第六位。

據工信部近日最新發布的《中國手機行業運行狀況》顯示,2014年第一季度手機上市新品607款,同比下降9.5%;手機出貨量為1億部,同比下降24.7%。

在智能手機銷量增長的主要驅動力中,大屏幕與低價是智能手機銷量增長的主要驅動力,而在這兩個因素中價格更為重要。

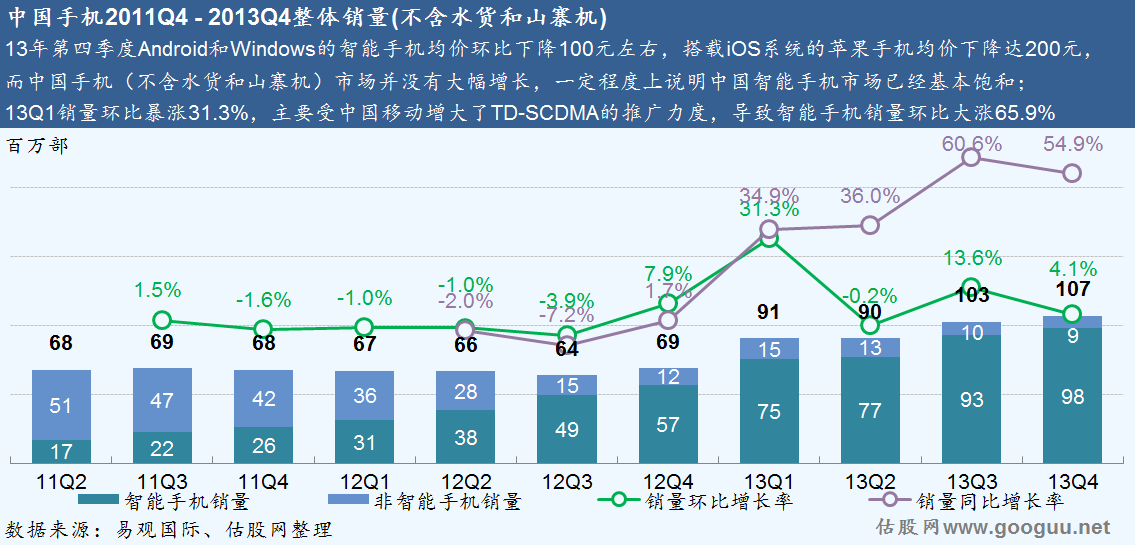

從2013年第四季度智能手機的銷售均價來看,Android和Windows的智能手機均價環比下降100元左右,而搭載iOS系統的蘋果手機均價下降達200元,而中國手機(不含水貨和山寨機)僅環比增長4.06%(同比增長54.8%),整體手機市場并沒有大幅增長,中國智能手機市場已經基本飽和。

在經濟相對發達的一二線城市,智能手機用戶需求已經日趨飽和,智能手機用戶需求已經日趨飽和,主要靠換機來保持手機市場的增長,同時功能手機向智能手機的大轉移已經基本完成,難以再享受該轉型所產生的紅利。

4G牌照發放后,4G已經成為行業制高點,也已經成為各大廠商實現彎道超車或保住市場份額的重要一環;而其中在中國廠商中,酷派已經搶得先機,同時未來幾年大屏以及低價仍然是主流,為酷派迎來很好的發展機遇。

據賽諾2月份發布的4G數據報告顯示,酷派已經搶占了4G國產第一品牌的行業地位,并以9.4%的市場份額遙遙領先國內其他品牌;但仍落后于蘋果及三星,該市場份額分別為58.7%及26.4%。

中興和TCL都立志在2014年將4GLTE手機的銷售額推升至其總體銷售額的60%。

華為、酷派、聯想、小米、TCL先后都將6,000萬臺作為2014年的出貨目標。原因在于只要保證單季度1,500萬臺的出貨數據,就可以進入全球前3-5名的市場份額。

今年誰會最先“撞線”6,000萬臺,將是今年國產手機競賽的一大看點。而在中國市場比較羸弱的品牌,將會逐漸在這場競賽中掉隊。

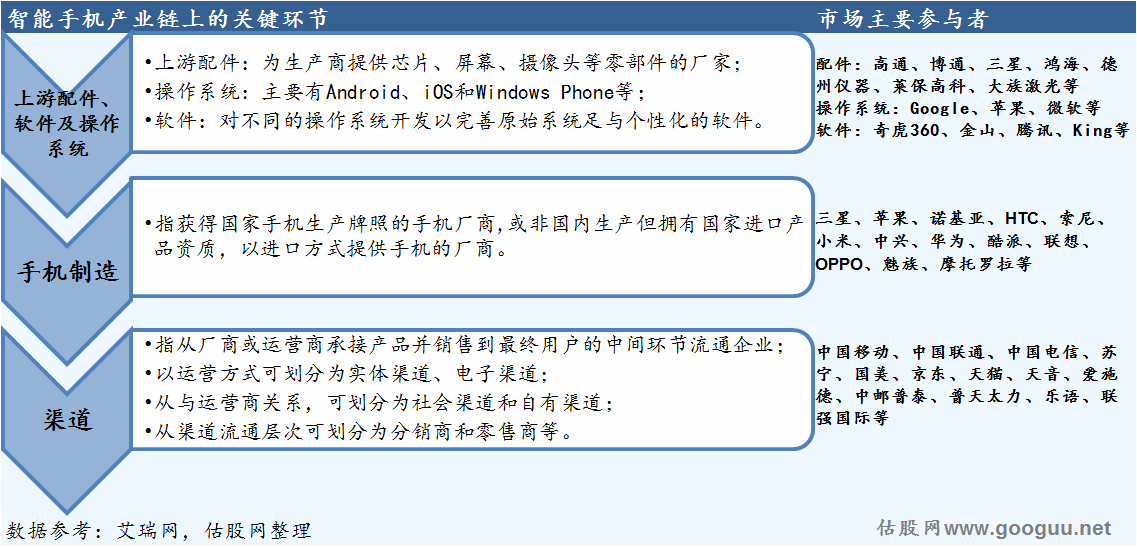

供應鏈

上游

原材料成本由供應鏈決定,而供應鏈上的核心零部件廠家都是國際細分巨頭,下游并不具備議價能力,即便蘋果三星也是議價能力有限,所以在原材料成本的條件上并不支持國產品牌進一步價格戰。

運營商的“集采”

提及中國的產業鏈,若不了解運營商所起的作用將很難對整個行業及產業有更深入的理解,因為通過話費補貼,三大運營商已經占據了超過50%以上的銷售渠道。

“集采”大概就是運營商向各大手機廠商招標以采購大量,其中標明了各種要求(屏幕尺寸、制式等等),價低者得。

除了聯發科的高度整合且價格較低的芯片、Google免費并開發的Android平臺以外,運營商的渠道支持和補貼也是國內智能手機銷量近年來大幅飆升的主要原因之一。

國內手機市場之所以能打破洋品牌壟斷的局面,主要得益于自2011年起中國手機廠商通過與運營商合作定制千元手機。

優勢及弊端

參與運營商采集的優點是明顯的,主要反映在參與運營商集采后,能大幅提升銷量,并使得原料采購費用、設計費用、模具費用等都會大幅下降。

然而就像一國內手機廠商高管所說的“加入運營商集采就像吸毒,一旦上癮,欲罷不能。”,主要表現為:

雖然能大量提升銷量,但由于該門檻逐步降低,導致更多競爭者進入而使價格壓得更低(這也是運營商所樂見的),而手機廠商基本不賺錢。

國內智能手機廠商參與集采主要是想通過運營商的補貼使價格更具競爭力,消費者也僅僅是看中這點而不是看國有品牌才去消費的,所以就算目前“中華酷聯”國內銷量市場份額近40%卻仍然沒有取得與運營談判的話語權。

對于已嚴重依賴集采的廠商來說,改走社會渠道的成本巨大,其終端價格可能會提高50%以上。

運營商的集采周期是第一季度休息并制訂采集計劃,然后在第二、三、四季度愈加瘋狂,這樣就進一步把原來已經很短的產品周期(6到8個月)進一步縮短(3到4個月),使得管理難度更為困難(如上一季度主推4.5寸屏幕,而本季度變為主推5.5寸屏幕,對此前沒賣出去的產品可以說是毀滅打擊);

而運營商集采對廠商的核心弊端在于“不包銷”和“賬期長”,意思就是東西賣不出去就要退回給你,賣出去了就很久以后再給你,對產品和現金流管理均提出很高要求。

總的來說,運營商這種以低價大量進貨卻不包銷,集采頻繁還賬期長所表現的議價能力可見一斑。

財務數據及運營分析

自2011年5月起,酷派開始全線進軍Android智能終端,同時主動放棄了2G手機的生產,而以3G智能手機為主。

進行到2014年,公司再次把4G手機調整為產品的重心,計劃在全球出貨4,000萬臺4G手機(占總體銷量的2/3)。

公司于海外業務也是通過綁定運營商的方式開展,然而業績并不穩定,2013年營收同比下滑57.7%至5.34億港元。

2012年北美地區發售第一款4G產品Quattro4G后,目前銷量超過100萬部,但是已經被以專利的名義盯上。

渠道改造歷程

公司于2004年起便通過運營商“集采”的方式,以購機補貼、合約捆綁等形式進入到運營商的渠道。

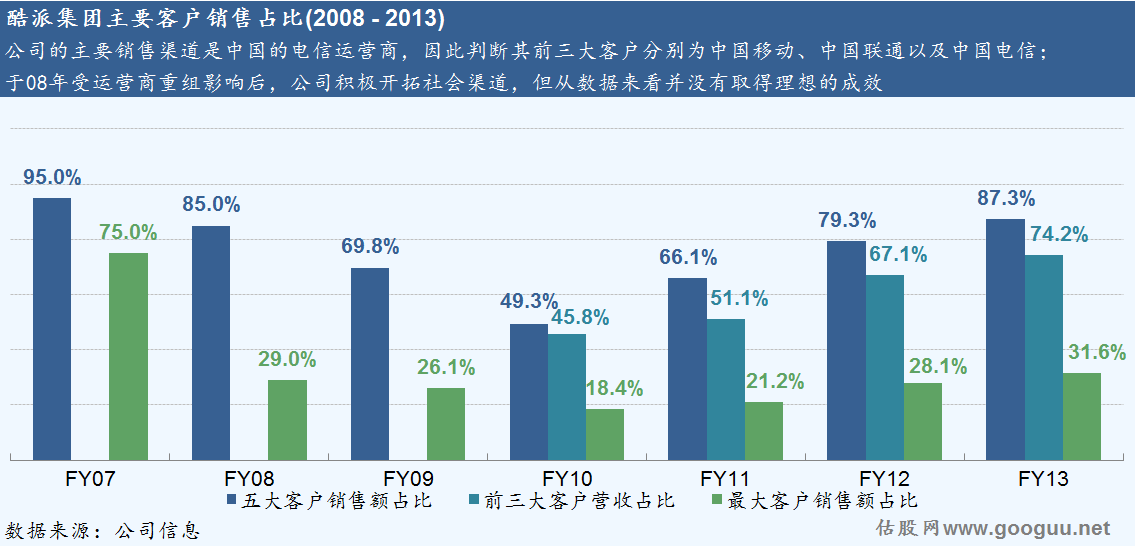

2008年之前,酷派的銷售主要來自中國聯通的定制,只有20%通過社會渠道的分銷。

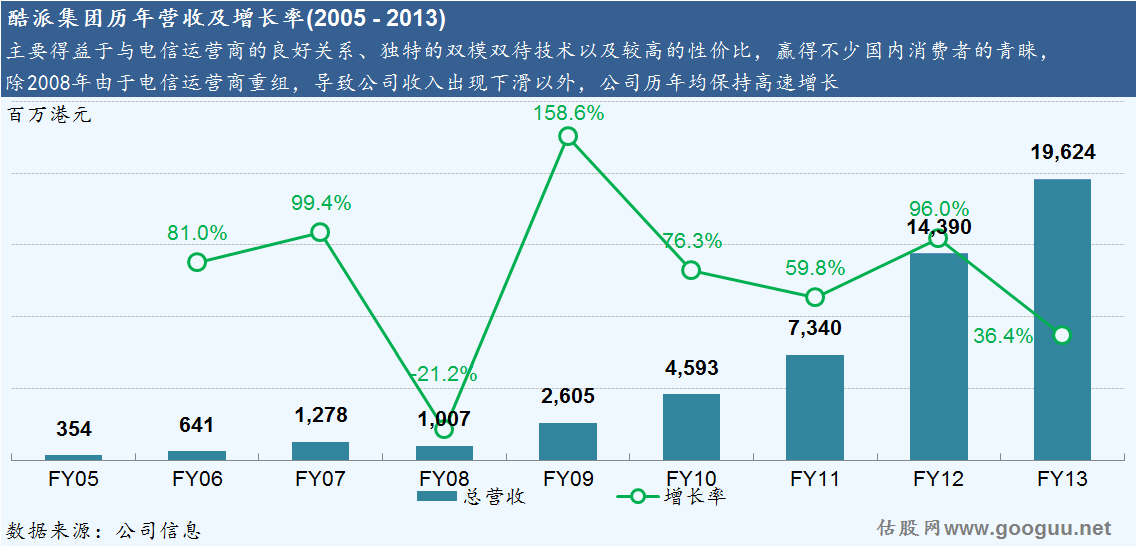

受2008年電信運營商重組以及政策上的不明朗所影響,占銷售收入超過70%的雙模智能手機銷售同比下滑44.2%,直接導致全年營收同比下滑21.2%。

酷派也明白過于依賴運營商這一渠道的危害所在的,于2009年曾對渠道政策進行了重大調整,由運營商為主的渠道結構轉變為運營商渠道和社會化渠道并重的雙軌策略。

2010年已經與天音、中郵、愛施德等國代商達成了戰略合作關系,同時與全國各地超過500家區域經銷商結盟,該年度社會化渠道及運營商渠道的銷售比重已接近5:5,更趨于合理。

然而由于高價手機沒有得到消費者認可、盈利壓力、以及無法向代理商兌現承諾等原因,酷派于2012年中旬開始在全國范圍撤掉專區、專柜,并大幅裁撤底層銷售人員,標志著酷派試圖擺脫運營商依賴癥的失敗。

2013年,看到小米“互聯網模式”的成功,酷派開始轉型互聯網思維,并加大了電子商務渠道的比重,具標志性意義的是與京東簽訂百億采購合同。

2014年,酷派將建設2,000個專區專柜,全國達到5,000個全國規劃4G產品培訓10,000場、增加終端演示樣機投放數量,全國投放50,000臺等等措施開拓社會渠道,但成效如何仍待考察。

在2010年前,酷派曾以Windows CE成為CDMA智能手機的高端品牌,但由于產品結構的轉變以及日趨依賴于運營商的渠道,導致其成為低端品牌,并逐步失去其議價能力(無論是就運營商或是終端消費者而言)。

投資亮點

與運營商保持親密關系,也是在國內手機廠商中與運營商關系最為緊密的。

通過提前向高通采購大額的五模十頻的4G芯片以搶得發展4G智能手機的先機。

產品性價比較高,產品定位及市場目標明確。

國內手機市場,尤其是二三線城市,以及亞非拉等第三世界還有很大的發展空間。

投資風險

最大的問題就是過于依賴電信運營商,而開拓社會渠道難度大。

自身技術、創新以及品牌議價能力的缺乏,都難以把酷派抽離“量大卻不賺錢”的怪圈。

專利問題是困擾中國手機廠商走出去最大的問題,像三星、HTC這樣的廠家都吃盡苦頭,很難想象酷派于海外銷量增長起來以后會面對怎樣的問題。

海外品牌價格逐步下沉,以及國產手機廠商價格戰持續激烈。

公司經常讓員工超負荷工作,卻不肯付出相應的報酬,導致資深員工外流,這也一定程度上反映出該公司的利潤是靠“摳”出來的。

運營商對手機的補貼已經拖累其凈利潤增長,其公司高管也已經不只一次公開表示會削減該補貼,此舉也對公司銷售造成壓力。

公司分析總結

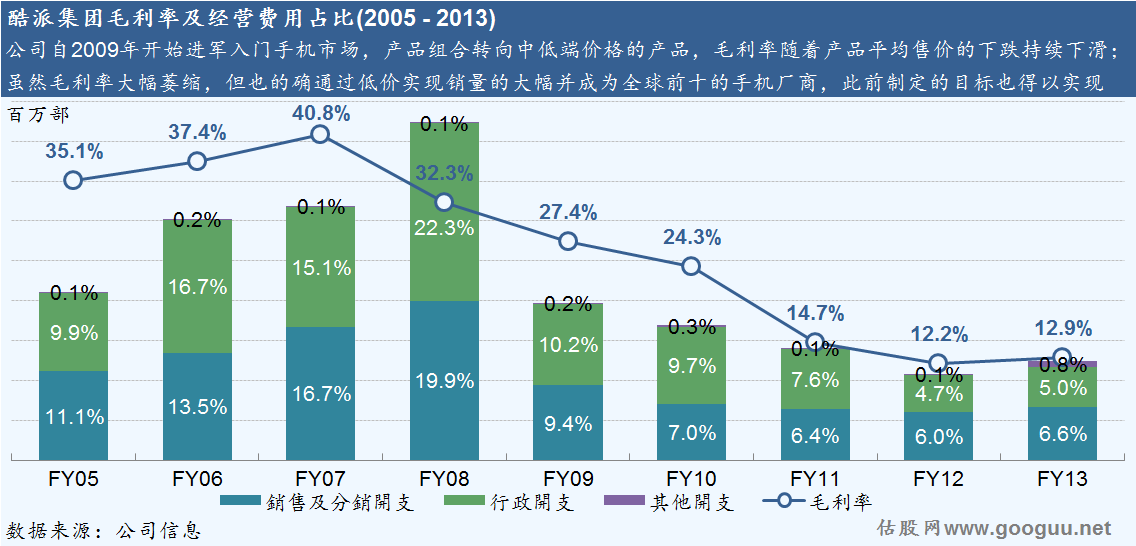

如果僅看其智能手機銷量在短短6年內從50萬增長至3,720萬部,從默默無名一躍成為全球第七大手機廠商,同時總營收僅于2008年出現一次略微的下滑以外,其他年份均保持高速增長,酷派集團無疑是一家十分優秀的公司。

然而隨著分析的深入我們發現該公司可以用大而不強來形容,如無論對上游或下游均沒有議價能力,也直接導致其盈利能力低下(近3年經調整經營利潤率分別為0.7%,1.3%及0.4%),可以說除了“被上游廠家扼住咽喉”以外,還“被運營商扼住了咽喉”。

股價大幅回調是大概率事件。

鑒于以上分析,我們認為

就短期而言,結合公司目前于4G布局的領先以及具有很高的經營杠桿(經營利潤率非常低,只有毛利率上升1%或者其他費率降低1%,經營利潤均能增長100%以上),不排除還有股價上漲空間。

然而就長期而言,公司缺乏核心競爭力,過于依賴運營商問題均沒有解決,不建議進行長期投資。

引用其他文章作為結尾:

中國是一個特殊的市場,手機競爭環境復雜,價格戰頻頻,運營商對產業鏈的主導能力快速增強。在向高端手機和知名消費品牌演進的過程中,投入是一個巨大而且持續的過程,如中興執行副總裁何士友所言,“這是一場沒有盡頭的馬拉松”,每次都能“踏準點兒”,少犯錯,才能最終活下來。同時,在3G向4G 產業升級的過程中,變革又給了每一個企業新的機會,如華為終端董事長余承東所言,手機產業已進入“洗牌期”,剩者為王,從現在到2015年將是行業的“決勝期”。

酷派集團原來名為中國無線,酷派是當時公司旗下主要運營手機業務的子公司,但近年來酷派品牌已經超過母公司,因此中國于2014年1月9日正式更名為酷派集團。

公司于2002年在開曼群島注冊成立,并于2004年在港交所上市,主要在中國內地經營手機品牌酷派(Coolpad)、無線電頻率、通訊協定及無線數據解壓縮傳輸技術等。

宇龍酷派前10年主要以傳呼設備為主,隨著尋呼行業沒落,宇龍酷派轉型,后10年以智能手機終端業務為主。

公司以運營商定制市場起家(目前運營商渠道仍然是公司最主要的渠道)并開發雙模雙待和中文手寫等十分接地氣的技術,已經成為中國手機市場的重要力量,與中興、華為、聯想并稱為“中華酷聯”,是中國手機市場占有率最高的四個國產品牌之一。

據IDC數據顯示,酷派2013年智能手機出貨量為3,720萬部,以3.7%的全球市場份額排名第七。

據賽諾報告顯示,2013年在國內2G+3G手機整體市場中,酷派以9.1%的市場占有率穩居第三。

據賽諾2月份發布的4G數據報告顯示,酷派已經搶占了4G國產第一品牌的行業地位,并以9.4%的市場份額遙遙領先國內其他品牌。

2014年3月份酷派單月出貨量超過600萬臺。

2014年初公司發布4G戰略規劃

酷派2014年計劃在全球出貨6,000萬臺手機,向全球排名第五進擊,實現銷售收入400億,其中4,000萬部為4G手機。

年內預計將推出的4G產品將有30余款機型,全面覆蓋高中低端產品,重點聚焦千元4G及千元4G雙卡等差異化產品,高至4,000多元,低至千元以下的產品都會涉及。

渠道方面,計劃與京東合作實現100億,自有商城實現20億,其他280億來自運營商及海外市場。

行業概覽

(由于各研究公司的數據統計方法不一,因此相關的行業數據將因不同的數據來源而有所差異)

IDC發布報告稱,2013年全球智能手機發貨量首次突破10億臺創下歷史新高,同比增長38.4%,其中三星以3.139億部的智能手機銷量位居榜首,中國本土廠商增速迅猛表現強勁,華為和聯想挺進前五,酷派則以3.7%的市場份額躋身全球第七位。

雖然在手機行業中以銷量計“中國代表團”取得不錯的成績,然而在智能手機領域的利潤基本全進入了蘋果和三星的口袋,據統計機構Canaccord Genuity發布的報告顯示,蘋果和三星在2014第一季度全球智能手機領域當中所獲得的利潤之和達到106%(因為其它廠商基本處于虧損狀態,所以利潤之和大于100%),而國內廠商依然處于有份額無利潤、有銷量無品牌的窘境。

據賽諾報告顯示,2013年在國內2G+3G手機整體市場中,酷派以9.1%的市場占有率穩居第三,三星份額占比17.7%位居首位,聯想占比11.3%位居第二,華為占比8.5%列居第四,中興占比5.2%列居第五,蘋果則以4.2%下滑至第六位。

據工信部近日最新發布的《中國手機行業運行狀況》顯示,2014年第一季度手機上市新品607款,同比下降9.5%;手機出貨量為1億部,同比下降24.7%。

在智能手機銷量增長的主要驅動力中,大屏幕與低價是智能手機銷量增長的主要驅動力,而在這兩個因素中價格更為重要。

從2013年第四季度智能手機的銷售均價來看,Android和Windows的智能手機均價環比下降100元左右,而搭載iOS系統的蘋果手機均價下降達200元,而中國手機(不含水貨和山寨機)僅環比增長4.06%(同比增長54.8%),整體手機市場并沒有大幅增長,中國智能手機市場已經基本飽和。

在經濟相對發達的一二線城市,智能手機用戶需求已經日趨飽和,智能手機用戶需求已經日趨飽和,主要靠換機來保持手機市場的增長,同時功能手機向智能手機的大轉移已經基本完成,難以再享受該轉型所產生的紅利。

4G牌照發放后,4G已經成為行業制高點,也已經成為各大廠商實現彎道超車或保住市場份額的重要一環;而其中在中國廠商中,酷派已經搶得先機,同時未來幾年大屏以及低價仍然是主流,為酷派迎來很好的發展機遇。

據賽諾2月份發布的4G數據報告顯示,酷派已經搶占了4G國產第一品牌的行業地位,并以9.4%的市場份額遙遙領先國內其他品牌;但仍落后于蘋果及三星,該市場份額分別為58.7%及26.4%。

中興和TCL都立志在2014年將4GLTE手機的銷售額推升至其總體銷售額的60%。

華為、酷派、聯想、小米、TCL先后都將6,000萬臺作為2014年的出貨目標。原因在于只要保證單季度1,500萬臺的出貨數據,就可以進入全球前3-5名的市場份額。

今年誰會最先“撞線”6,000萬臺,將是今年國產手機競賽的一大看點。而在中國市場比較羸弱的品牌,將會逐漸在這場競賽中掉隊。

供應鏈

上游

原材料成本由供應鏈決定,而供應鏈上的核心零部件廠家都是國際細分巨頭,下游并不具備議價能力,即便蘋果三星也是議價能力有限,所以在原材料成本的條件上并不支持國產品牌進一步價格戰。

運營商的“集采”

提及中國的產業鏈,若不了解運營商所起的作用將很難對整個行業及產業有更深入的理解,因為通過話費補貼,三大運營商已經占據了超過50%以上的銷售渠道。

“集采”大概就是運營商向各大手機廠商招標以采購大量,其中標明了各種要求(屏幕尺寸、制式等等),價低者得。

除了聯發科的高度整合且價格較低的芯片、Google免費并開發的Android平臺以外,運營商的渠道支持和補貼也是國內智能手機銷量近年來大幅飆升的主要原因之一。

國內手機市場之所以能打破洋品牌壟斷的局面,主要得益于自2011年起中國手機廠商通過與運營商合作定制千元手機。

優勢及弊端

參與運營商采集的優點是明顯的,主要反映在參與運營商集采后,能大幅提升銷量,并使得原料采購費用、設計費用、模具費用等都會大幅下降。

然而就像一國內手機廠商高管所說的“加入運營商集采就像吸毒,一旦上癮,欲罷不能。”,主要表現為:

雖然能大量提升銷量,但由于該門檻逐步降低,導致更多競爭者進入而使價格壓得更低(這也是運營商所樂見的),而手機廠商基本不賺錢。

國內智能手機廠商參與集采主要是想通過運營商的補貼使價格更具競爭力,消費者也僅僅是看中這點而不是看國有品牌才去消費的,所以就算目前“中華酷聯”國內銷量市場份額近40%卻仍然沒有取得與運營談判的話語權。

對于已嚴重依賴集采的廠商來說,改走社會渠道的成本巨大,其終端價格可能會提高50%以上。

運營商的集采周期是第一季度休息并制訂采集計劃,然后在第二、三、四季度愈加瘋狂,這樣就進一步把原來已經很短的產品周期(6到8個月)進一步縮短(3到4個月),使得管理難度更為困難(如上一季度主推4.5寸屏幕,而本季度變為主推5.5寸屏幕,對此前沒賣出去的產品可以說是毀滅打擊);

而運營商集采對廠商的核心弊端在于“不包銷”和“賬期長”,意思就是東西賣不出去就要退回給你,賣出去了就很久以后再給你,對產品和現金流管理均提出很高要求。

總的來說,運營商這種以低價大量進貨卻不包銷,集采頻繁還賬期長所表現的議價能力可見一斑。

財務數據及運營分析

自2011年5月起,酷派開始全線進軍Android智能終端,同時主動放棄了2G手機的生產,而以3G智能手機為主。

進行到2014年,公司再次把4G手機調整為產品的重心,計劃在全球出貨4,000萬臺4G手機(占總體銷量的2/3)。

公司于海外業務也是通過綁定運營商的方式開展,然而業績并不穩定,2013年營收同比下滑57.7%至5.34億港元。

2012年北美地區發售第一款4G產品Quattro4G后,目前銷量超過100萬部,但是已經被以專利的名義盯上。

渠道改造歷程

公司于2004年起便通過運營商“集采”的方式,以購機補貼、合約捆綁等形式進入到運營商的渠道。

2008年之前,酷派的銷售主要來自中國聯通的定制,只有20%通過社會渠道的分銷。

受2008年電信運營商重組以及政策上的不明朗所影響,占銷售收入超過70%的雙模智能手機銷售同比下滑44.2%,直接導致全年營收同比下滑21.2%。

酷派也明白過于依賴運營商這一渠道的危害所在的,于2009年曾對渠道政策進行了重大調整,由運營商為主的渠道結構轉變為運營商渠道和社會化渠道并重的雙軌策略。

2010年已經與天音、中郵、愛施德等國代商達成了戰略合作關系,同時與全國各地超過500家區域經銷商結盟,該年度社會化渠道及運營商渠道的銷售比重已接近5:5,更趨于合理。

然而由于高價手機沒有得到消費者認可、盈利壓力、以及無法向代理商兌現承諾等原因,酷派于2012年中旬開始在全國范圍撤掉專區、專柜,并大幅裁撤底層銷售人員,標志著酷派試圖擺脫運營商依賴癥的失敗。

2013年,看到小米“互聯網模式”的成功,酷派開始轉型互聯網思維,并加大了電子商務渠道的比重,具標志性意義的是與京東簽訂百億采購合同。

2014年,酷派將建設2,000個專區專柜,全國達到5,000個全國規劃4G產品培訓10,000場、增加終端演示樣機投放數量,全國投放50,000臺等等措施開拓社會渠道,但成效如何仍待考察。

在2010年前,酷派曾以Windows CE成為CDMA智能手機的高端品牌,但由于產品結構的轉變以及日趨依賴于運營商的渠道,導致其成為低端品牌,并逐步失去其議價能力(無論是就運營商或是終端消費者而言)。

投資亮點

與運營商保持親密關系,也是在國內手機廠商中與運營商關系最為緊密的。

通過提前向高通采購大額的五模十頻的4G芯片以搶得發展4G智能手機的先機。

產品性價比較高,產品定位及市場目標明確。

國內手機市場,尤其是二三線城市,以及亞非拉等第三世界還有很大的發展空間。

投資風險

最大的問題就是過于依賴電信運營商,而開拓社會渠道難度大。

自身技術、創新以及品牌議價能力的缺乏,都難以把酷派抽離“量大卻不賺錢”的怪圈。

專利問題是困擾中國手機廠商走出去最大的問題,像三星、HTC這樣的廠家都吃盡苦頭,很難想象酷派于海外銷量增長起來以后會面對怎樣的問題。

海外品牌價格逐步下沉,以及國產手機廠商價格戰持續激烈。

公司經常讓員工超負荷工作,卻不肯付出相應的報酬,導致資深員工外流,這也一定程度上反映出該公司的利潤是靠“摳”出來的。

運營商對手機的補貼已經拖累其凈利潤增長,其公司高管也已經不只一次公開表示會削減該補貼,此舉也對公司銷售造成壓力。

公司分析總結

如果僅看其智能手機銷量在短短6年內從50萬增長至3,720萬部,從默默無名一躍成為全球第七大手機廠商,同時總營收僅于2008年出現一次略微的下滑以外,其他年份均保持高速增長,酷派集團無疑是一家十分優秀的公司。

然而隨著分析的深入我們發現該公司可以用大而不強來形容,如無論對上游或下游均沒有議價能力,也直接導致其盈利能力低下(近3年經調整經營利潤率分別為0.7%,1.3%及0.4%),可以說除了“被上游廠家扼住咽喉”以外,還“被運營商扼住了咽喉”。

股價大幅回調是大概率事件。

鑒于以上分析,我們認為

就短期而言,結合公司目前于4G布局的領先以及具有很高的經營杠桿(經營利潤率非常低,只有毛利率上升1%或者其他費率降低1%,經營利潤均能增長100%以上),不排除還有股價上漲空間。

然而就長期而言,公司缺乏核心競爭力,過于依賴運營商問題均沒有解決,不建議進行長期投資。

引用其他文章作為結尾:

中國是一個特殊的市場,手機競爭環境復雜,價格戰頻頻,運營商對產業鏈的主導能力快速增強。在向高端手機和知名消費品牌演進的過程中,投入是一個巨大而且持續的過程,如中興執行副總裁何士友所言,“這是一場沒有盡頭的馬拉松”,每次都能“踏準點兒”,少犯錯,才能最終活下來。同時,在3G向4G 產業升級的過程中,變革又給了每一個企業新的機會,如華為終端董事長余承東所言,手機產業已進入“洗牌期”,剩者為王,從現在到2015年將是行業的“決勝期”。

文章為作者獨立觀點,不代表創投分享會立場

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章