虧損的去哪兒,憑什么值150億元人民幣?

去年11月在納斯達克掛牌上市的去哪兒網(NASDAQ:QUNR)是一家,因為它還沒有盈利,而且短期內沒有實現盈利的希望,市值卻高達150多億元人民幣——這還是今年股價大幅調整之后的市值。去哪兒并不是孤立個案,類似的現象在互聯網行業很常見。比如最近上市的京東商城(NASDAQ:JD)也是一家虧損公司,短期內也沒有盈利的希望,但是按照上市首日收盤價計算的市值竟然高達275億美元。有趣的是,兩家公司的創始人兼CEO都強調公司盈利不重要。那么投資人為什么仍然追捧它們呢?下面我會通過對去哪兒的分析,嘗試理解互聯網行業的投資邏輯。

在線旅游行業的“錢景”

先來看去哪兒所定位的在線旅游行業。

據中國國家旅游局數據,2012年,中國旅游行業收入高達2.57萬億,比2011年增長了14.2%。據艾瑞咨詢估計,到2016年中國旅游行業收入將達3.76萬億。這意味著2013至2016年這個行業的復合增長率將是9.7%。盡管攜程、去哪兒是媒體關注的焦點公司,但其實在線旅游占旅游行業市場份額不過6.6%(2012年)。據艾瑞咨詢估計,在線旅游的收入2016年將達到4440億元,占旅游行業整體收入比例為11.8%,2013至2016年復合增長率為26.7%。

相比美國,中國在線旅游市場也顯得非常吸引人。2012年,中國旅游行業占GDP的比例約為5%,而美國旅游行業占GDP為10%,是中國兩倍。同時,美國在線旅游的市場份額已經達到40%。世界旅游組織的研究表明,當人均GDP達到3000 美元,旅游需求會出現爆發性增長;而當人均GDP達到5000 美元時,步入成熟的度假旅游經濟、休閑需求和消費能力日益增強并會出現多元化趨勢。2012年中國人均GDP為6000美元,進入了多元化旅游發展時期。

美國市值最高的在線旅游公司Priceline市值高達620多億美元,排名第二的在線旅游公司Tripadvisor市值也超過130億美元。顯然,中國龐大且快速增長的在線旅游行業給去哪兒網提供了足夠的想象空間。事實上在線旅游行業已經成了兵家必爭之地,BAT都已經在積極布局:百度2011年將去哪兒收歸麾下;阿里巴巴推出了淘寶旅游;騰訊則投資了藝龍網、同程網等。

去哪兒的商業模式

既然在線旅游已經成了互聯網巨頭們覬覦的是非地,去哪兒憑什么吸引投資人呢?首先不得不提去哪兒本身就背靠著中國的搜索巨頭百度。2005年創立的去哪兒,一開始定位于旅游行業的元搜索服務。2009年10月,艾瑞咨詢的報告稱去哪兒的季度總訪問次數以33.7%的份額在同業排名第一。2011年6月,去哪兒獲百度戰略投資3.06億美元。百度成為去哪兒第一大機構股東,占比62.01%。

美國旅游行業的垂直搜索引擎公司Kayak2012年以18億美元被Priceline收購。被收購前,Kayak已經實現持續盈利,而如前所述,美國在線旅游市場已經非常成熟,市場規模遠大于中國。有人難免據此質疑在中國同樣做旅游行業垂直搜索的去哪兒憑什么能獲得比Kayak并購價更高的市值。確實,去哪兒起步時與Kayak一樣是做垂直搜索的,但根據中國市場的特殊情況,去哪兒的商業模式有重大的改進。簡單說,去哪兒是元搜索+SaaS的一站式旅游服務提供商。

美國的OTA(在線旅行社)發展比較早,旅游行業的垂直搜索引擎發展則比較晚,但因為旅游行業屬于目的性非常強的一種消費,以比價為賣點的垂直搜索引擎總有其存在的價值。這也是Kayak能夠獲得發展空間并最終成功將自己高價賣給Priceline的原因。對于旅游行業這個特點,去哪兒網CEO莊辰超早年在一次小型聚會上有過很精彩的分析:“我們發現,其實在線旅游的用戶雖然從絕對數量上(很多),但同一個瞬間的絕對數量是很少的……很多門戶很容易就達到數千萬的UV(獨立訪問量),甚至有一天數億UV的,但我從來沒有看到在線旅游網站可以達到這個規模的。在線旅游網站每天能夠達到300萬的用戶量已經是比較大的數字,但是,在線旅游網站有一個特點,每個月的覆蓋率和每個季度的覆蓋率是非常非常高的。一般一個在線旅游網站一個季度可以覆蓋互聯網人群的30%至40%……絕大多數消費者有旅游計劃都會上(旅游)網站。”

因此,即使只做垂直搜索服務,去哪兒也會有它生存的空間,而且如果只做垂直搜索,去哪兒應該早就實現盈利了(2010年也確實曾經實現了非公認會計準則意義上的盈利)。

然而,去哪兒進入中國在線旅游市場之后,發現這個市場還處于非常初級的發展階段,在線旅游在整個行業的占比還不到10%。這種狀況很可能激發了其管理層更大的野心或者說抱負,不再滿足于僅僅提供比價信息,而是要深度介入到旅游產品的交易環節。因此,去哪兒從2010年開始推出了SaaS平臺,給線下的旅行社或者旅游產品供應商免費提供SaaS服務。SaaS是Software-as-a-Service的縮寫,即把軟件作為一種服務。去哪兒為線下旅游產品供應商免費提供SaaS平臺軟件,并免費為他們提供服務,然后根據給這些供應商帶來的業績表現收費(P4P收費)。P4P收費方式又分兩種:一種是按點擊(CPC),一種是按最終達成的交易(CPS)。

除了在線旅游在中國滲透率較低之外,中國碎片化的旅游市場也為去哪兒提供了發展一站式旅游服務的機會。據國家旅游局數據,2012年中國旅行社有超過2.4萬家,其中傳統旅行社占據61.6%的市場份額(艾瑞的數據)。中國酒店市場則更加碎片化,據Euromonitor的數據,截至2012年中國有31萬家酒店,其中2.7萬家連鎖酒店,7.5萬家獨立酒店,21萬家其他住宿單位。其中前五大酒店集團擁有12.3%的市場份額,遠低于美國的54.3%。而且,中國超過50%的酒店是獨立的、非星級酒店。中國的旅游服務提供商(TSP)非常傳統,其中的絕大多數都沒有運用網絡營銷的能力。如果沒有去哪兒網這種公司出現,隨著消費者的生活場景日益網絡化和移動化,OTA公司將不斷侵蝕這些傳統旅游服務提供商的市場份額。去哪兒的出現,無疑是這些傳統TSP的福音。據說使用去哪兒Saas平臺的成本只有使用OTA的成本的30%至50%。去哪兒上市之后,希望通過兩年時間的努力,將中國三分之二的獨立酒店都吸引到自己的SaaS平臺上來。因為上述的價格優勢,這似乎并不是不可能完成的任務。

不過,為了服務這些傳統的TSP,去哪兒必須投入大量的人力。現在它一定程度上是個技術服務提供商,工作量不小,比如為TSP提供SaaS平臺的教育、培訓和技術支持服務,因此不像做一個垂直搜索引擎只需要幾百個技術人才就可以了。對比Kayak和去哪兒的員工數量,二者的區別就很明顯了:2004年成立的Kayak到2012年年中只有185個全職員工、61個合同工;而去哪兒2013年年中員工數為1,699人,2014年一季度更是達到3,869人。顯然,上市后的去哪兒應該是增加了在線下推廣SaaS平臺的力度。

從以上分析可知,眼下去哪兒完全突破了垂直搜索引擎的商業模式,通過搜索+SaaS為消費者提供一站式服務的同時,它也為TPS提供一站式服務。用去哪兒的語言說即TTS(Total Travel Solution),直譯為“全面旅游解決方案”。更直接點講,去哪兒實際上為線下TSP提供了一個繞過OTA做網上直銷的渠道。

這種做法好的一面是:從消費者直觀感受角度看,從去哪兒訂旅游產品價格一般會比通過OTA便宜,確實給消費者帶來了實惠。我對比過北京市區和郊區酒店在去哪兒和另一家中國主要OTA網站的價格,去哪兒總能比OTA便宜十幾元或幾元。因此,對在價格上敏感的旅游者,去哪兒的吸引力不言自明。壞的一面是,去哪兒將不得不面對中國主要OTA的激烈反擊。2013年二季度,兩家主要OTA一度拒絕與去哪兒合作。雖然它們很快與去哪兒達成了妥協,但其實對去哪兒的戒備之心有增無減。迄今為止,在無線端,去哪兒也無法與這兩家主要的OTA達成合作——這使得去哪兒必須自己去干OTA已經干過的臟活苦活,即一家家地與線下TSP簽約。這種線下落地的工作去哪兒能否執行到位仍然是個問號。

承認也罷,否認也罷,去哪兒事實上已經成為中國最大OTA攜程網的主要競爭對手。今年一度傳出兩家公司合并的傳聞,最終不了了之。兩家公司的CEO都鄭重其事地在公司內部或向媒體發表了對合并傳聞的看法。我推測兩家公司合并的傳聞并非空穴來風,事實上,它們有不少共同的投資人。對投資人而言,兩家同一行業前沿的競爭對手合并無疑是他們非常樂意見到的局面——雖然成功的并購不多,但高盛不是已經指出,產生行業寡頭的并購是最好的嗎?

背后的巨人百度

百度不僅是去哪兒的大股東,上市之后仍持有54.1%的股份,同時也是最緊密的合作伙伴。上市前,去哪兒與百度達成了一項合作協議,名為“知心合作協議”(Zhixin Cooperation Agreement)。它直接導致去哪兒在2016年之前不可能實現GAAP(公認會計準則)意義上的盈利。鑒于對知心協議的質疑頗多,我們且來看一下協議的主要內容。協議規定,合作期從2014年至2016年,具體包括:

——獨家經營權:百度同意去哪兒對“合作平臺”旅游相關搜索結果的獨家經營權,包括鏈接到各種旅游產品如機票、酒店和其他旅游產品。根據協議,在合作收入達到基準金額(協議初始期限的基準為19億元人民幣)之后,對超過基準部分收入,百度將獲得76%。

——流量保證:百度同意保證2014年和2015年每年最小瀏覽量為21.9億,2016年瀏覽量不低于21.96億。而如果去哪兒達不到基準收入,或者百度達不到所保證最低流量的90%,則對授出的可轉換B級普通股的認股權證進行相應調整。

——授予百度的認股權證:去哪兒網同意發行B類普通股給百度,百度通過認購認股權證獲得它們,計算方式是將百度相當于2.29億美元的廣告費按照去哪兒IPO時每ADS 15美元的價格轉換為去哪兒1530萬的ADS。百度在2015年1月15日可行使25%認股權證;在2015年1月15日可行使35%認股權證;在2017年1月15日可行使40%認股權證。所有認股權證將在2019年12月31日到期。

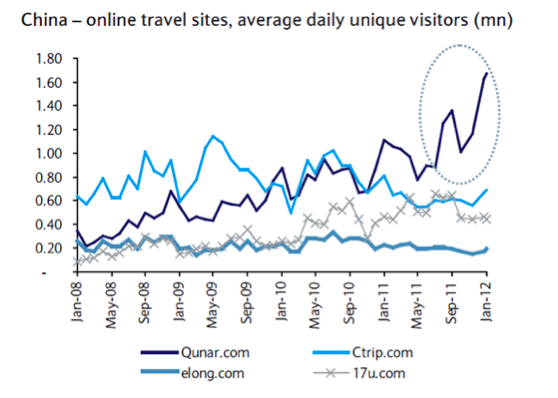

與百度的協議保證了去哪兒在PC端的流量。去哪兒上市之前,百度也曾給它導量流,但并沒有收費。下圖反映了去哪兒與百度合作前后訪問量的變化:

數據來源:艾瑞咨詢,Barclays研究報告:Qunar Travel industry disruptor and saviour

可以看到,與百度合作之前,去哪兒的訪問量已經是行業內第一名。合作之后,進一步拉大了與競爭對手的差距。有人據此指責去哪兒就是靠著百度這棵大樹才有今天的地位,去哪兒CFO孫含暉對此也進行了反駁。據孫透露,目前去哪兒PC端來自百度的流量不到20%,而移動端都是去哪兒自有的流量,今年一季度來自移動端的收入已經占到公司整體收入的30%以上。

對去哪兒的股東來說,與百度的協議不好的一面是,如果去哪兒股價上漲,公司發給百度的認股權證的價值就會上升,導致這一塊的費用上漲,最終會使得公司按公認會計準則計算的利潤下降。今年一季度業績會之后,孫含暉在投資者社區雪球上對此專門進行了解釋,認為將這部分費用看作對公司股份稀釋12%至13%比較合適。

爭奪移動端

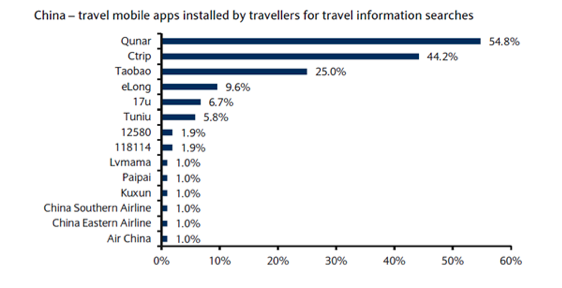

近兩年來,移動互聯網從以前的概念階段,漸漸變成互聯網巨頭們越來越重要的實質性競爭領域。無論是騰訊、百度還是阿里,都對移動互聯網保持高度關注,動作頻頻。去哪兒較早看到移動互聯網對于在線旅游產業的重要價值,在移動端處于先發的優勢地位。截至2014年一季度,去哪兒移動端用戶已經達6030萬,同比增長86.1%。而且去哪兒的移動端在今年一季度已經貢獻了31.7%的收入。根據CNNIC 2012年9月的一份調查,去哪兒無線客戶端的下載量居行業第一,下載比例達到54.8%;攜程排名第二,下載比例為44.2%;淘寶旅游的下載量居第三,下載比例為25.0%。旅游APP下載比例如下圖:

數據來源:CNNIC,Barclays研究報告:Qunar Travel industry disruptor and saviour

能力圈(AbilityCircle)認為對在線旅游行業而言,未來移動端會越來越重要。手機終端似乎特別適合旅游行業,因為一方面它有位置信息,另一方面又可以隨時隨地使用。旅游產品是有時效性的,快速腐爛的,二者非常契合。而且,旅游產品一般也不需要立即付費,因此一定程度上降低了使用手機預訂的門檻。我相信隨著用戶生活場景的變化,他們會越來越多地通過智能手機預訂旅游產品。這一點,中國的在線旅游供應商應該也都認識到了,因此在移動端推廣上不遺余力。莊辰超最近接受采訪時說,未來3年,去哪兒應該有80%的收入來自于移動端。他認為交易轉向移動主要受用戶場景驅動,很多應用在無線上更加適合。

互聯網的投資邏輯

最后,總結一下去哪兒這家虧損公司憑什么市值150億人民幣。首先,它定位于一個極具想象空間的在線旅游市場;其次,它已經在用戶規模上取得了領先地位;第三,它的商業模式獨特,在中國碎片化且在線旅游滲透率低的旅游行業有一定優勢;第四,在無線互聯網市場,公司已經取得先發優勢地位;第五,其管理層展現出對行業的深刻認識、遠見,以及較強的戰略執行力。

除了上述去哪兒本身的因素之外,互聯網行業一個獨特的規律也不得不提。這個行業有個常見的現象,就是贏家通吃,某個領域經常只有一個贏家。而一家互聯網公司在用戶端的市場地位經常是競爭勝負的先行指標,尤其為投資人所看重。因此,很多互聯網公司不惜以長年虧損換得在用戶市場的絕對領先地位也就不足為奇,這種思維方式用到極致就是根本不考慮盈利問題,只考慮如何在用戶市場獲得領先地位。在市場地位穩固之后,才開始將優勢變為勝勢,開始為股東賺錢。互聯網行業投資的這種特性,被人稱為“先交錢、后收貨”的模式,當然最大的風險則是交了好多錢,最后卻沒有收到貨!

莊辰超最近接受媒體采訪,認為一家公司的價值,最重要的是看其GMV(Gross Merchandise Volume,交易量),或者業務復雜度在GDP運轉里面的不可或缺性。多么熟悉的說法!這種理論其實無論是在亞馬遜、阿里巴巴還是京東商城似乎都或多或少地存在。他說:“如果有一萬億人民幣的GMV,就算這家公司不掙錢,它也有非常高的市值。在這種市值下,今天虧個什么幾千萬、幾億美金,根本是一個peanut(很少的錢)……問題是你能不能活到那一天。長期來講,如果到這個位置上,你肯定是盈利的,盈利是無法控制的,因為大家會非常需要你。”

具體到去哪兒網,其實要賺錢并不難,只要減少資本支出即可。但去哪兒在短期內不大可能減少投資,因為它還在追求穩固的行業第一的地位。如果去哪兒真像其管理層憧憬的達到那個地位,那么實現盈利后,其盈利將有一個飛速增長期。去哪兒的毛利率在80%左右,一旦實現了盈虧平衡,則意味著每多一塊錢的收入有八毛錢是稅前利潤。這種現象在傳統行業也同樣存在,比如餐飲業的毛利率在60%左右,一旦實現了盈虧平衡,則每增加一塊錢的收入,有六毛都是稅前利潤。我想投資人大概是看到了去哪兒有可能達到一萬億交易額的那一天,才在它目前連年虧損的情況下給它超過150億的市值吧——這便是互聯網投資的邏輯。你信也好,不信也罷。

周展宏高覽資本投資總監,原《財富》雜志代執行總編。業余運營著一家微信公眾號能力圈(AbilityCircle)。他的聲明是:文章所提到的公司他可能投資了也可能沒有。投資有風險,本文不構成對任何人的投資建議。

本文首發于《財經天下》雜志

文章為作者獨立觀點,不代表創投分享會立場

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標(biao)簽

精華文(wen)章(zhang)