阿里對小微金服的利潤分享調整為37.5%,那來算算小微的身價

今天凌晨,阿(a)里巴(ba)巴(ba)更新招股書,變更了阿(a)里、雅虎(hu)、軟銀在2011年支(zhi)(zhi)付寶(bao)(bao)(bao)重組(zu)時所簽訂的(de)三方(fang)協(xie)議。協(xie)議變更之后,阿(a)里巴(ba)巴(ba)集(ji)團獲得的(de)稅前利潤分(fen)享也(ye)從支(zhi)(zhi)付寶(bao)(bao)(bao)公(gong)司的(de)49.9%調(diao)整到小(xiao)(xiao)微(wei)金(jin)(jin)(jin)服(fu)集(ji)團的(de)37.5%。而當小(xiao)(xiao)微(wei)金(jin)(jin)(jin)服(fu)或(huo)支(zhi)(zhi)付寶(bao)(bao)(bao)IPO時,阿(a)里巴(ba)巴(ba)集(ji)團有權在監管允許的(de)情況下繼續獲得每年的(de)利潤分(fen)享,也(ye)可以(yi)選擇獲得相當于小(xiao)(xiao)微(wei)金(jin)(jin)(jin)服(fu)IPO總市(shi)值37.5%的(de)一(yi)(yi)次(ci)性現金(jin)(jin)(jin)回(hui)報。新協(xie)議還(huan)取消了一(yi)(yi)次(ci)性現金(jin)(jin)(jin)回(hui)報60億美元(yuan)的(de)上限,并規定(ding)小(xiao)(xiao)微(wei)金(jin)(jin)(jin)服(fu)IPO的(de)條件(jian)是市(shi)值達到250億美元(yuan)。

也就是說,在未來小微金服IPO之時,支付給阿里集團的一次性現金回報至少為93.75億美元,這比2011年框架協議20億美金的下限提高了近4倍。刨去阿里不說,這顯然是作為阿里的股東的軟銀、雅虎這次變更協議的動力。

那么,小微金服的盤子究竟有多大?

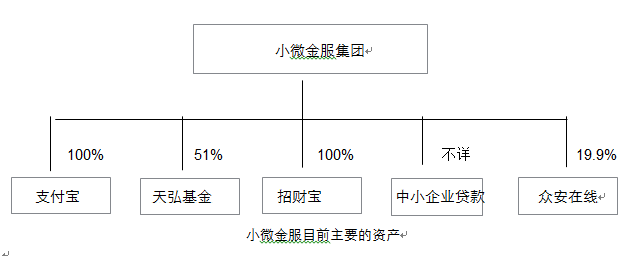

小微金服目前的主要資產包括了支付寶、招財寶、中小企業貸款業務、天弘基金(占股51%)、眾安在線(占股19.9%)等。

業務上(shang)看,這幾(ji)個主體的功能各有不同:

支付寶:渠道+平臺+數據

作為小微金服的初始業務,支付寶還是其最重要的資產,在整個體系內,支付寶有三重作用。

1、渠道:支付寶首先是資金結算渠道,角色相當于線上銀聯,以向商戶收取支付費率為盈利模式;觸達用戶渠道:借助支付功能積累了超過3億實名注冊用戶,支付寶錢包用戶數去年也超過1億。

2、平臺:平臺屬性主要會體現在支付寶錢包身上,這跟微信想做的事情類似,通過移動平臺里二維碼、服務窗、卡券、wifi等功能,支付寶在醫療行業、交通行業、餐飲娛樂行業等不同的細分行業進行滲透,目標是成為傳統行業的觸網平臺。

3、數據:沉淀交易數據,用戶行為數據以及賬戶數據,為其它金融業務提供數據支持。

天弘基金+招財寶:理財平臺

天弘基金、余額寶以及后來小微金服出資成立的招財寶,在小微共屬理財板塊。

1、用戶層面:兩者都是理財工具,前者主打理財小白用戶,類似活期;后者主打有一定基礎的理財用戶,有固定收益,類似定期。

2、公司層面:余額寶是底層屬性,讓用戶的支付寶賬戶處于長期有錢的狀態,并保持基礎的活躍度;招財寶則是平臺屬性,希望成為金融機構售賣金融產品的平臺,但和金融機構淘寶開店不同,招財寶又會主觀上去篩選產品,把控風險,并采用一些長短期錯配的方式,增加流動性。

中小企業貸款:利潤金礦

目前的小貸業務,業務范圍在阿里體系內,服務的是淘寶天貓以及阿里巴巴B2B平臺上的商戶,特色是借助數據,自動測算授信額度,控制風險,而非人工資料審核,主打的是銀行很難吃、也不屑吃的中小商戶市場。

金融業務真正賺錢的,永遠是放貸。在小微金服體系內,中小企業貸款的角色就是真正的利潤金礦。阿里申辦銀行,也是在小貸有了一定的基礎之上再做。如果這塊業務能降低資金成本,繼而做大規模,并把自有的風控能力向其它金融機構輸出,則可能成為平臺方。

眾安在線:互聯網財產險探索

在“三馬”當中,小微金服是眾安在線單一最大股東。眾安的業務局限于財產險產品,和其他業務相比,其規模最小,相對來說往前探索的難度也最大,因為這是金融產品層面的創新了。互聯網保險業務也發展了幾年,目前最成功的就是運費險,其他的都還在小打小鬧,尚未成氣候。

以上是業務部分,那么資本層面,這些業務加起來到底值多少錢呢?

支付寶:對標Paypal

估值需超過250億美元,融資金額超過20億美元,這是阿里對小微金服上市的最低市值要求,要確定小微金服長期的估值潛力,還是要進行一些對照分析。

PayPal在美國并未獨立上市,而是作為eBay的子公司存在,后者的市值目前在670億美金左右。由于Paypal貢獻了四成左右的收入和利潤,而且支撐了eBay最重要的想象力,所以有不少評論認為,Paypal的估值超過350億美金。

和Paypal對比,支付量上支付寶遙遙領先,按照招股書披露,其2014財年就日均106億元人民幣,Paypal支付量2013年總共1800億美金,日均大概是30億人民幣出頭。但由于國外的費率水平遠遠高于國內,所以營收上,支付寶反而落后eBay。eBay 2013-2014財年的凈利潤是33.28億美金,eBay貢獻接近四成,相當于13億美金左右(約合80億人民幣),而阿里財報顯示,支付寶2013-2014財年交給阿里集團的稅前凈利潤是17.4億(占總額的49.9%),也就是說支付寶這一年度的稅前凈利潤是35億左右,這個數字相比Paypal,仍然有不小的差距,但是支付寶的規模效應正在顯現,營收增長速度比paypal要快得多。另一個可參考的維度是客戶量,Paypal目前的活躍賬戶總數為1.48億,支付寶實名注冊用戶為3億,手機客戶端裝機量超過1億。

阿里小貸:對標Lending Club

國內小貸公司登陸資本市場的極少,美國香港各有一家,但體量很小。

相對來說,反倒是P2P始祖Lending Club,盡管模式和阿里小貸不同,但是由于兩者都是用互聯網、大數據的方式來發放貸款、把控風險,所以資本概念上,還是有些接近的。

Lending Club目前正在謀求以 50 億美元的估值 IPO,主承銷商已選定為摩根斯坦利和高盛,最快三季度完成。但Lending Club的數據一直未向外公布,可查到的數據是2013年三季度,通過其平臺的累計貸款為20億美金。而阿里小貸目前的貸款余額達到132億人民幣,累計放貸過千億,規模上已經大大超過Lending Club。

余額寶+招財寶+眾安財險

這三塊業務還很難找到對標企業,招財寶和眾安財險還很小,余額寶雖然已經規模超過5000億,成為全球第四大貨幣基金,但貨幣基金的營收能力很弱,小微入股天弘基金51%股權時,也只是花費了11.8億人民幣,但是,余額寶對于拉動支付寶的用戶活躍度,培養用戶理財習慣上的意義很重大,所以不能僅僅以盈利能力對其估值。

總的來說,目前的小微金服,相對于3年前160億美元估值上限的支付寶來說,已經擴張很多,僅僅支付寶的估值,就足以和Paypal在一個量級,如果加上小貸,以及萌芽期的其他幾塊業務,估值很可能超過400,甚至500億美元。而以平臺級別公司來考量,支付寶手握3億實名注冊用戶,超過1億的移動端活躍用戶,且是金融屬性的,單用戶人均價值一兩百美金相信是可以被認同的。要知道,活躍用戶數3340萬,且尚在虧損的京東,現在的市值也近400億美金了。

文章為作者獨立觀點,不代表創投分享會立場

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽(qian)

精華文章