唯品會,若不能證明護城河夠寬,就高估了

8月13日,唯品會發布了2014年二季度財報。報告披露:唯品會第二季度凈營收為8.29億美元,同比增長136%,凈利潤2640萬美元,同比增長192%。

外延式增長

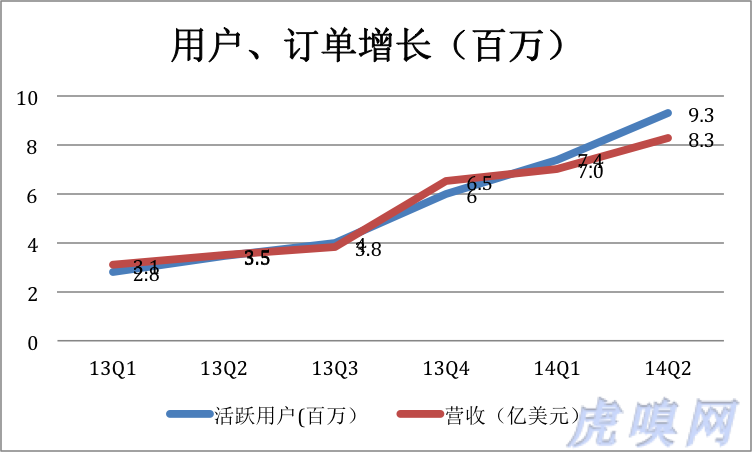

唯品會業績增長的驅動力是活躍用戶數增加。除了常規營銷,上市并且成為中國概念第一高價股使唯品會的品牌形象得到很大提升。2013年一季度活躍用戶人數為280萬,今年二季度達到930萬。從下圖看到,營收與用戶兩條線絞在了一起。

不過,從今年一季度開始,營收增長已落后于活躍用戶增長。與去年二季度相比,人均訂單從3.2張下降到2.8張;與今年一季度相比,客單價從214元下降到195元(與季節因素有關)。

總體來看,唯品會業績增長是外延式的,吃的是人口紅利,而不是靠產品和服務使活躍用戶下更多的訂單或付出更高的客單價。

樂峰整合效果尚未顯現

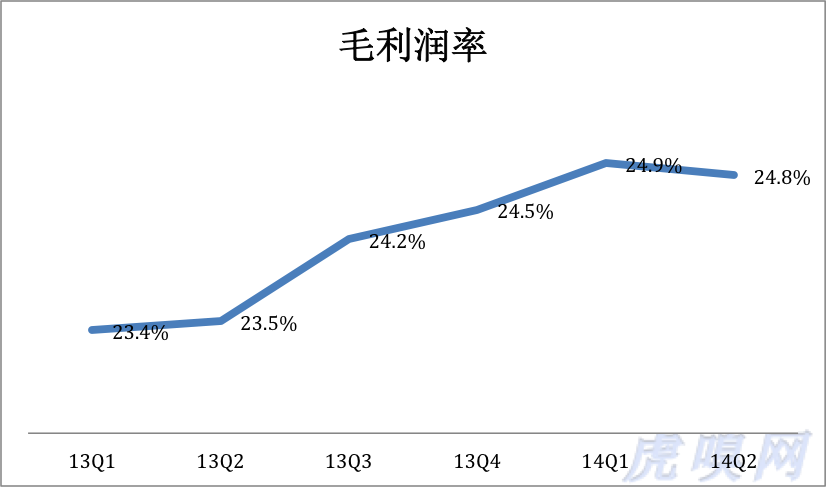

樂蜂網肯定帶來了一定數量的用戶和營收,具體份額沒有披露。但通過對毛利潤率的分析,可以推知樂峰的整合效果尚未顯現。

唯品會毛利潤率在22%~25%之間波動,而聚美優品毛利潤率在40%以上。顯然,這是因為唯品會主營服裝,聚美優品主營化妝品。可以假設樂峰化妝品毛利潤率也在40%以上。如果樂峰網銷售額在總盤子里份額足夠大,將會使唯會品的毛利潤率顯著地提高。

2014年二季度毛利潤為24.8%,去年同期23.5%,只上升了1.3個百分點。說明樂蜂營收占比不大。

營運費用控制較好,但凈利潤率不高

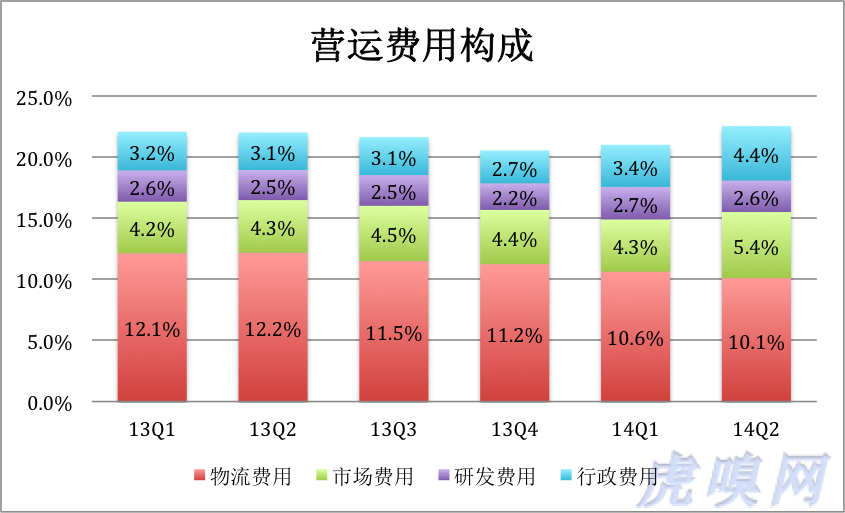

唯品會營運費用中的大頭是履約費用(物流是它的子集)。由于管理水平提高及規模效益,履約費用占營收的比值從2013年二季度的12.2%降至今年的10.1%,平均每客單約為20元(去年同期為24元)。

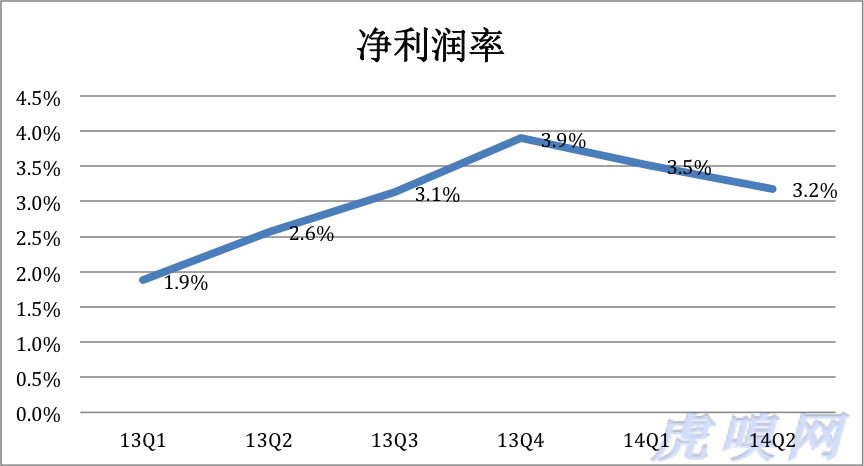

盡管營運費用控制得很好,但由于毛利潤率不高,唯品會的凈利潤率只有二、三個百分點。

不過,唯品會存貨周轉天數在130天以上(京東為32天)。至2014年二季度未,占用資金逾3億美元,并呈持續增長趨勢。本來處理的就是尾貨,存放四個月當然會貶值。2013財年,唯品會計提了3390萬美元的存貨減值損失。

假如沒有護城河,唯品會已被高估

唯品會業績增長完全依靠活躍用戶數量的增加。而獲得活躍用戶并不是件輕松的事。

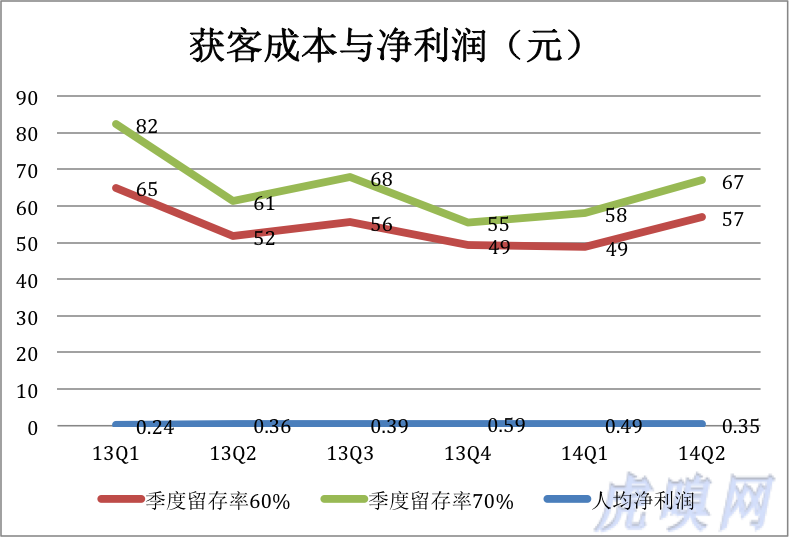

唯品會沒有公司活躍用戶的季度留存率(即本季度活躍用戶中下季度仍然活躍的比例),按60%、70%兩個留存率,參照各期市場費用,推算出最近六個季度的獲客成本。

活躍用戶在唯品會的花費不小,可以理解為門檻較高,也可以理解為忠誠度高。但每位用戶對唯品會凈利潤的貢獻卻比較低。根據2014年二季度數據,每位活躍用戶給唯品會帶來550元營收,凈利潤17.5元(凈利潤率為3.18%)。

唯品會預計今年第三季度營收為8.5~8.6億美元。按這個增長速度2014財年唯品會營收為32.5~32.8億美元之間,全年凈利潤1.04~1.05億美元。昨天收盤后,唯品會一度上漲4.36%,市值達到133億美元。以2014年預期利潤計算出的市盈率為128倍。

盡管唯品會是一家優秀的公司,但近年來它的模式已經被各家電商充分關注。特賣、閃購、尾貨、打二三線品牌、攻三四線城市……如果說京東的物流能力是“硬功夫”不好學,而且耗資巨大。唯品會的成功模式別人為什么不能復制?就算一時半會兒學不會,搗亂,削薄你的利潤還不會嗎?如果不能證明自己有寬闊的護城河,那么130倍以上的估值是偏高了。

(微信公號:ThomasLee126)

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽(qian)

精華文(wen)章(zhang)