15張圖讓你看懂好未來

Key Takeaway:

1.結論:牛逼行業牛逼公司,長期看好但目前比較貴。目前是好未來最好的時點。

2.操作建議:個人認為合理估值區間在$25-$40。股票回調時低于$25可以考慮買入。

3.好未來的優勢在小學數學和高中物理化學。

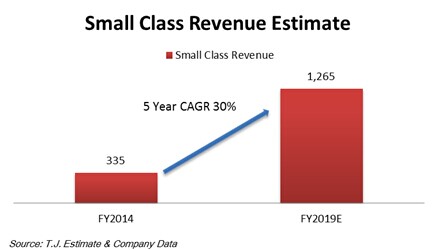

4.好未來目前在北上以外的滲透率非常非常低,未來空間還很大。預計未來5年小班Rev CAGR在30%。

5.發展成熟的城市如北京由于市場競爭和其他因素,相比去年同期在高一數學出現開班數下滑,但整體依然保持強勁增長。

一、行業

好未來是一個K12課外輔導機構。教育作為消費剛需近年來占家庭支出比重逐步走高,課外機構規模也不斷擴大,這是一個百億級別的市場。且行業集中度很低。

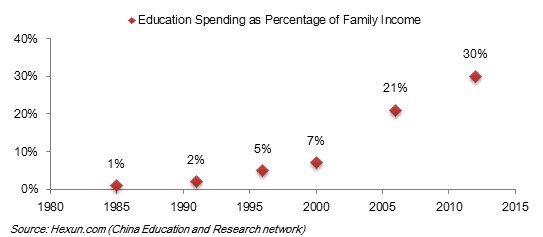

下圖:教育支出占家庭可支配收入比重:

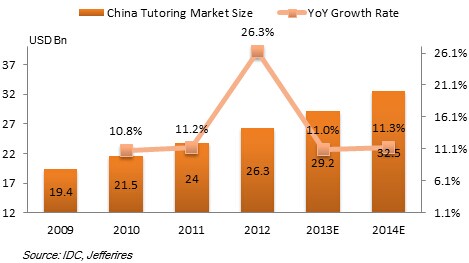

下圖:IDC和Jefferies估計的中國課外輔導市場規模

二、好未來的收入拆分

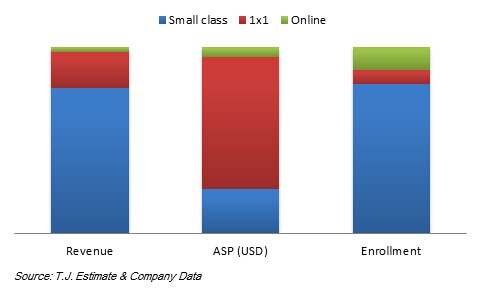

課外輔導的機構很多,模式也都不一樣,而好未來主要是專注于小班教學模式的。從下圖可以看出,小班收入占了整體收入的絕大部分,1對1和在線教育起補充作用。

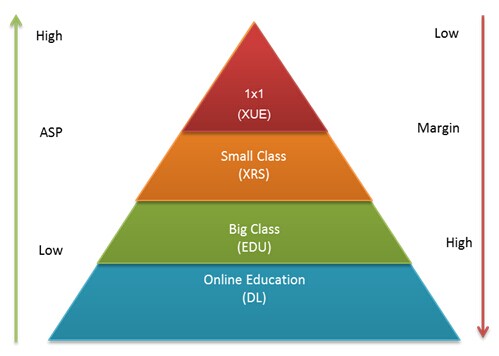

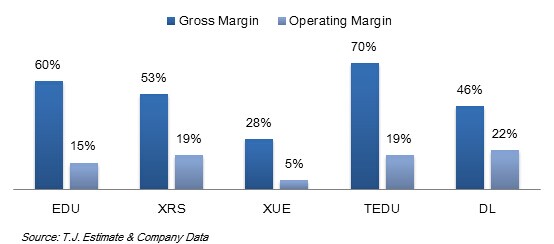

目前國內上市的其他幾家教育公司里面,學大(XUE)是專注1對1教育的,新東方(EDU)和正保遠程教育(DL)則分別是大班模式和在線教育的典范。注意下圖。金字塔越頂端的客單價越高,決定了市場規模越小,且利潤率越低。

因此從下圖的對比我們驚奇的發現,好未來雖然專注于小班教學,凈利率卻非常的高。其原因在于特殊的市場戰略。

三、好未來的優勢

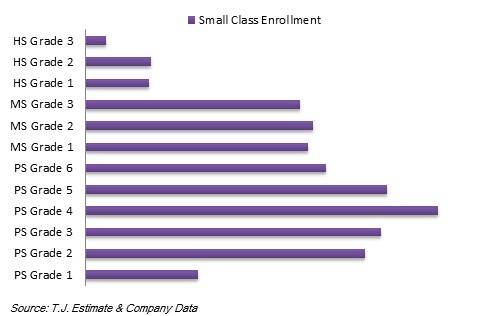

從下圖小班的入學人數我們發現,好未來的學生結構呈典型的金字塔式結構。好未來專注于提高學生的續班率,因此可以花費較少的市場費用取得人數增長良性增長。

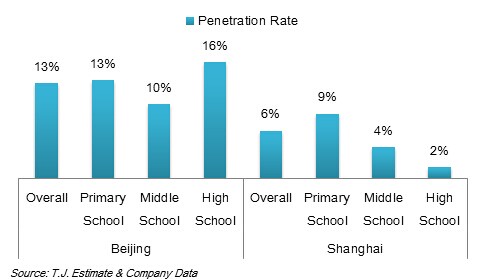

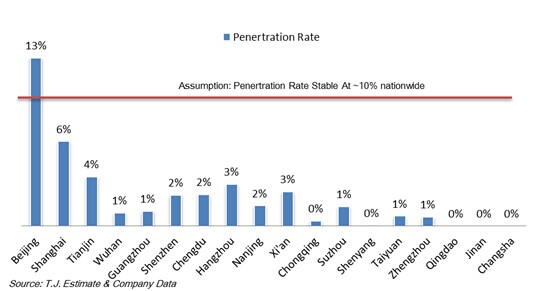

雖然初中高中的入學人數較少,但我們從滲透率的角度觀察發現,在市場已經成熟的北京,好未來各階段滲透率最高的是高中。上海由于進入時間還不夠長,滲透率遠遠低于北京。

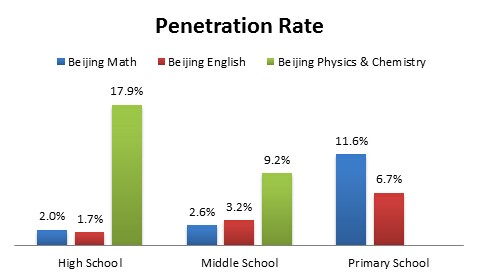

如果我們把各學科拆開來看會發現,其原因在于好未來數學物理化學的占有率非常高,在高中階段,幾乎每5個人就有1個在好未來學習物理化學,而在小學,學而思的數學占有率也不低。

北京和上海作為學而思最早進入的城市,在總體收入中貢獻了超過一半的收入。而別的城市由于進入時間較晚,目前還在擴張發展階段。

從滲透率的角度講,目前好未來在北上之外的城市滲透率都較低,空間很大。假設在每個城市,學而思都能做到目前北京75%的滲透率,那么未來幾年的成長性非常值得期待。(感謝盈泰馬繼南提供的思路:))

我們假設北京的75%為各城市的天花板。5年內各地城市都能按照北上的速度擴張,那么未來5年好未來的小班收入的復合增速能達到30%。

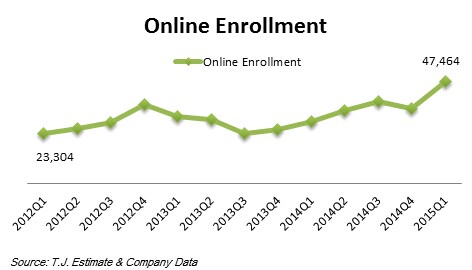

另一方面,好未來的在線教育人數也一直增加,雖然目前在收入上占比不高,但并沒有阻礙好未來在線上教育上的投入。

四、好未來的風險

好未來發展到現在已經從模仿者變成了被模仿者。帶來了一定的競爭壓力。

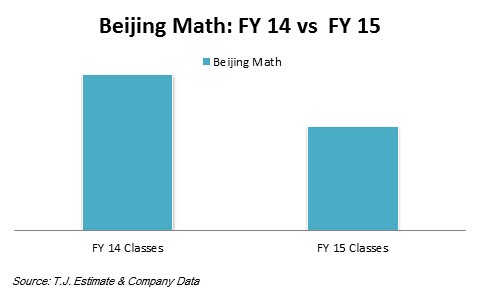

比如北京新東方近年來采取的一系列活動就取得了一定的效果。雖然原因很多,但北京好未來的高一數學班的開班數的確出現了一定程度的下降。見下圖:

但總體而言,好未來理科的強勢以及北上以外地區的增速使得集團整體還是在健康發展的軌道上。

五、估值

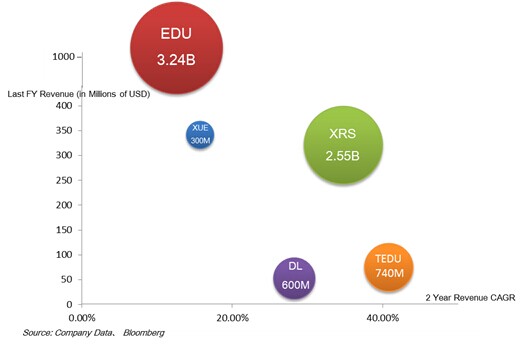

從收入復合增速、收入規模以及市值我們作了下圖:

可以看出,除了線上教育的TEDU和DL,好未來是幾家教育公司里面增速和收入規模都靠前的,當然市值也反映出了資本市場對其預期。

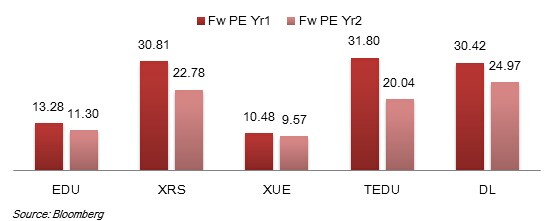

從動態估值角度看,好未來還是相對比較貴的,估值水平已經接近純線上教育公司正保。但相對于其強勁的增長動力和市場空間,我們認為目前估值水平還是較為合理的。歷史估值區間在18-31倍Forwad PE。目前PE為歷史的估值高點。按16年EPS計算,對應的股價范圍是$20-$33。目前股價$32.8。

未來股價提升主要靠1. 估值提升。2.業績有超預期的增長。

六、操作

個人認為短期合理估值水平應該在$25-$40左右,由于好未來的高成長性和確定性,不適合做空。

風險披露:本人不持有任何XRS倉位,不對公開信息以外的信息的真實性負責。

本文作者:T.J.(犇牛Club VIP)微信訂閱號:usstock

文章為作者獨立觀點,不代表創投分享會立場

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章